Bonificación de FXCC: ¿Qué es y Términos y Condiciones Clave?

En regiones elegibles, FXCC ofrece un bono de depósito del 100% hasta $2,000, igualando su depósito con crédito para operar. Después de evaluarlo, consideramos este bono como apoyo de margen más que como una razón principal para abrir una cuenta.

Christian Harris

Christian es un analista experimentado y un Popular Investor de eToro, aprovechando su experiencia en acciones, forex y cripto para evaluar brókers en todo el mundo. Con experiencia práctica en trading y un fuerte enfoque en la gestión de riesgos, ayuda a los traders a encontrar plataformas confiables.

Christian Harris Página de PerfilTobias Robinson

Tobias está comprometido a ayudar a los traders a encontrar el bróker adecuado para sus necesidades. Ha probado más de 200 brókers, ha pasado más de 2,600 horas utilizando diferentes plataformas y ha realizado más de 2,100 operaciones.

Tobias Robinson Página de PerfilJames Barra

James es un analista de bróker experimentado con experiencia en servicios financieros. Ha pasado más de 2,500 horas probando brókers, utilizado más de 35 plataformas y aplicaciones diferentes, auditado más de 120 T&C de bróker, y verificado más de 300 licencias regulatorias.

James Barra Página de PerfilJuly 15, 2026

¿Puedo Obtener El Bono?

La elegibilidad para el bono de bienvenida de FXCC depende de su entidad de cuenta. El bono está disponible a través de la entidad internacional (MISA) de FXCC. Bajo el brazo europeo regulado por CySEC, las normas de la UE prohíben los bonos de depósito para clientes minoristas, por lo que la oferta no está disponible. Los traders en regiones no EEE elegibles pueden optar por el bono durante el registro.

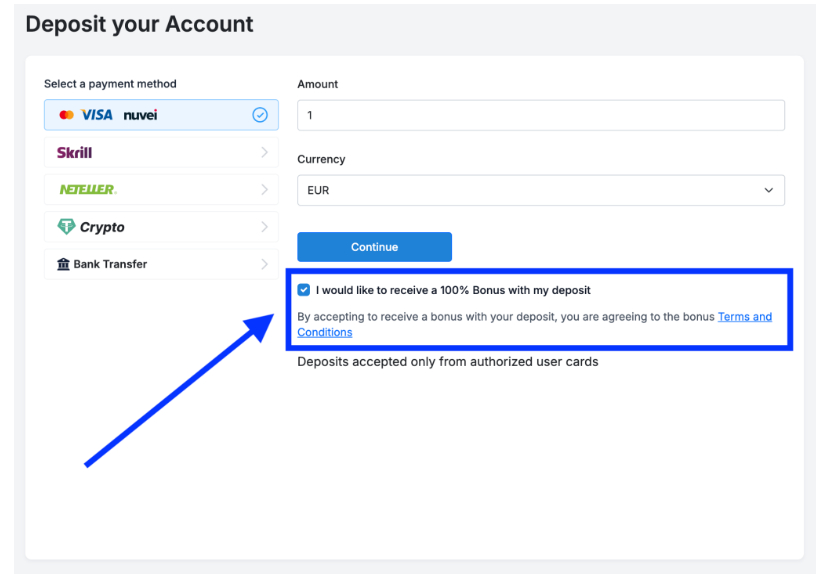

Puede confirmar que desea el crédito promocional marcando la casilla de bono en la ventana de depósito, aunque durante las pruebas encontramos que se marcaba automáticamente. Debe ser su primer depósito calificado.

Marcamos para reclamar el bono durante nuestras pruebas

¿Debería Reclamar El Bono?

Como la mayoría de los bonos de depósito para trading en línea, es esencial revisar los términos y condiciones. Hemos leído cada palabra de los T&Cs del bono de primer depósito de FXCC. Dos cosas clave deciden si el crédito promocional le ayuda o solo está en pantalla:

- Es crédito, no efectivo que pueda retirar. El bono se acredita como una línea de crédito en su cuenta ECN XL, no como dinero real. Eleva su equidad y margen libre, pero no puede retirar el crédito en sí. Cualquier ganancia que haga es su propio saldo y es retirable.

- Retirar lo reduce, y una reducción puede borrarlo. Si retira dinero de su cartera, el bono se cancela por el mismo monto. Peor aún, si su equidad cae al 150% del crédito, FXCC retira automáticamente todo el bono, y sus términos advierten que puede no haber alerta de llamada de margen cuando eso sucede.

Encontramos que el bono es una razón para dimensionar posiciones con un poco más de espacio mientras aprende la plataforma, no una razón para elegir FXCC sobre un rival. El bono de depósito es una característica secundaria. Las tarifas de retiro, por el contrario, afectan sus rendimientos reales mucho más, por lo tanto, evalúe esas primero.

Cómo Funciona El Bono: 4 Escenarios Que Mapeamos

Corremos los números a través de las propias reglas de bonificación de FXCC para que pueda ver cómo se comporta el crédito antes de optar por él. Las cifras son ilustrativas, no instantáneas de cuentas reales, y las hemos mantenido separadas de los números redondos que FXCC usa en sus propios términos.

Escenario 1 — Un pequeño depósito, por debajo del límite. Usted fondea $800 y opta por él. FXCC iguala con $800 de crédito, publicado dentro de las 24 horas hábiles. Movido a su cuenta ECN XL, se ve así:

Hacer ancho completo| Balance | Equidad | Crédito (bono) | Margen libre |

|---|---|---|---|

| $800 | $1,600 | $800 | $1,600 |

Su efectivo real sigue siendo $800. El crédito duplica su margen utilizable, por lo que puede mantener una posición más grande o absorber más reducción, pero los $800 no son suyos para retirar.

Escenario 2 — Un depósito mayor alcanza el techo. Usted fondea $2,600. La coincidencia es del 100%, pero el crédito se limita a $2,000, por lo que los $600 extra no ganan nada:

Hacer ancho completo| Balance | Equidad | Crédito (bono) | Margen libre |

|---|---|---|---|

| $2,600 | $4,600 | $2,000 | $4,600 |

Más allá de los $2,000 depositados, está fondeando por su propia cuenta. No hay beneficio al sobrefondar para perseguir un bono mayor.

Escenario 3 — Usted retira, y el bono lo sigue. Supongamos que depositó $1,000, tomó el crédito de $1,000, y negoció su saldo hasta $1,300. Retira $400 de ganancia. FXCC cancela el crédito igual a la cantidad que retiró:

Hacer ancho completo| Antes de la retirada | Después de la retirada de $400 | |

|---|---|---|

| Balance | $1,300 | $900 |

| Crédito (bono) | $1,000 | $600 |

Los $400 que tomó son suyos, pero su colchón de margen cae en la misma cantidad de $400. Cada retiro reduce el margen adicional.

Escenario 4 — La reducción que elimina el bono (la parte que la gente no ve). Usted depositó $600 y mantiene $600 de crédito. El disparador se sitúa en el 150% del crédito, que aquí es $900 — en otras palabras, una pérdida flotante de $300 de su propio dinero. Alcance eso y todo el bono se elimina de una vez:

Hacer ancho completo| Saludable | Al disparador | Bono eliminado | |

|---|---|---|---|

| Balance | $600 | $600 | $600 |

| P&L flotante | $0 | -$300 | -$300 |

| Crédito (bono) | $600 | $600 | $0 |

| Equidad | $1,200 | $900 | $300 |

Perder la mitad de su propio depósito eliminó todo el colchón de $600 en un paso. Desde allí, el nivel de cierre normal se aplica sin amortiguación adicional, y los términos de FXCC señalan que puede no recibir una alerta de llamada de margen primero. Ese es el escenario a planificar: el bono ayuda menos exactamente cuando más necesita margen.

Encontramos que el crédito es útil como espacio para respirar mientras negocia su propio saldo cuidadosamente. Se vuelve en su contra si se apoya en él para mantener posiciones sobredimensionadas, porque la reducción que lo elimina es la misma reducción que amenaza su cuenta.