La Economía de Suscripción Está Drenando Silenciosamente Su Riqueza Familiar

Christian Harris

Christian es un analista experimentado, aprovechando su experiencia en acciones, forex y cripto para evaluar brókers en todo el mundo. Con experiencia práctica en trading y un fuerte enfoque en la gestión de riesgos, ayuda a los traders a encontrar plataformas confiables. El trabajo de Christian para BrokerListings.com ha sido citado en el Financial Times.

Christian Harris Página de PerfilTobias Robinson

Tobias está comprometido a ayudar a los traders a encontrar el bróker adecuado para sus necesidades. Ha probado más de 200 brókers, ha pasado más de 2,600 horas utilizando diferentes plataformas y ha realizado más de 2,100 operaciones.

Tobias Robinson Página de PerfilJames Barra

James es un analista de bróker experimentado con experiencia en servicios financieros. Ha pasado más de 2,500 horas probando brókers, utilizado más de 35 plataformas y aplicaciones diferentes, auditado más de 120 T&Cs de bróker, y verificado más de 300 licencias regulatorias. James también ha aparecido en canales de noticias de TV en EE. UU. y el Reino Unido discutiendo informes realizados por BrokerListings.com y compartiendo su experiencia.

James Barra Página de PerfilApril 10, 2026

Melissa Carter (no es una persona real) notó que su saldo bancario parecía incorrecto, ligeramente más bajo de lo esperado. Después de cenar, con sus hijos haciendo la tarea y su esposo, Aaron (también ficticio), viendo la televisión, abrió su aplicación bancaria para investigar. Los cargos surgieron uno tras otro en un ritmo constante. $14.99. $9.99. $15.99. $12.99. $10.99. La mayoría se destacaban: un servicio de streaming que la familia disfrutaba los fines de semana, una suscripción musical, almacenamiento en la nube y un plan de kits de comidas que se volvió indispensable durante semanas agitados. Ninguno de estos cargos individuales parecía alarmante. Cada uno parecía completamente justificable.

Pero cuando Melissa terminó de sumar, el total la dejó helada, llevándola a reconsiderar cómo esos cargos se habían multiplicado silenciosamente.

Veinticuatro suscripciones recurrentes separadas. Aproximadamente $350 al mes. A lo largo de un año, eso suma $4,200.

Melissa y su esposo, Aaron, viven en Columbus, Ohio, con sus dos hijos. Aaron trabaja en logística de almacén y Melissa es asistente dental. Sus ingresos combinados del hogar ascienden a alrededor de $76,000 al año, lo que, después de impuestos federales, deducciones de nómina y primas de seguro médico, se traduce en aproximadamente $60,000 en ingresos netos.

Sus costos de suscripción ahora consumen alrededor del 7% de eso. Los Carter son, según cualquier métrica, prudentes con el dinero. Eligen marcas de supermercado sin dudarlo. Refinanciaron su hipoteca cuando las tasas bajaron y se sintieron seguros al respecto. Su SUV tiene siete años y no planean reemplazarlo. No se ven a sí mismos como grandes gastadores.

Y aún así, la pila de suscripciones creció de todos modos, silenciosamente, de forma incremental, un servicio aparentemente razonable a la vez. Una plataforma de streaming aquí. Una herramienta de productividad allá. Una aplicación de fitness digital. Un pase de juegos para su hijo. Un plan premium de almacenamiento en la nube que se agregó cuando se quedaron sin espacio para fotos familiares.

Como sedimento cubriendo el lecho de un río, los cargos se acumularon tan sutilmente que la suma pasó desapercibida, hasta que alguien investigó.

Puntos Clave

- Las suscripciones ahora absorben una parte significativa del ingreso del hogar. Un hogar típico de ingresos medios puede gastar alrededor de $4,000+ al año en servicios recurrentes, incluyendo streaming, software, membresías minoristas y aplicaciones. Para muchas familias, esto equivale a aproximadamente un 5–8% del ingreso neto, una parte comparable a lo que las familias ahorran cada año.

- Pequeños pagos mensuales ocultan altos costos a largo plazo. Un hogar que gasta $350 al mes en suscripciones podría acumular alrededor de $182,000 durante 20 años con un rendimiento anual del 7% si ese dinero se invirtiera en su lugar. Incluso pilas modestas de suscripción pueden traducirse en costos de oportunidad de seis cifras con el tiempo.

- La mayoría de las personas subestiman cuánto gastan. Los consumidores a menudo subestiman su gasto en suscripciones por un amplio margen. Un estudio encontró que la gente creía que pagaba alrededor de $86 al mes, cuando el promedio real era de aproximadamente $219, una diferencia de más de $1,500 al año.

- La economía de las suscripciones se ha convertido en un vasto mercado global. Los servicios de ingresos recurrentes se han expandido rápidamente en medios, software, ventas minoristas y fintech. Se proyecta que la economía global de las suscripciones alcance más de $2 billones en ingresos anuales dentro de la próxima década, reflejando un cambio importante hacia modelos de facturación recurrente.

- Muchos hogares están pagando por servicios que no usan. La investigación sugiere que más del 85% de los consumidores tienen al menos una suscripción no usada, desperdiciando aproximadamente $300–$400 al año en servicios que en gran parte no se utilizan.

Cómo Llegamos Aquí

Para entender cómo una familia como los Carter termina gastando $350 al mes en servicios digitales sin darse cuenta, es útil observar cómo ha cambiado drásticamente el gasto del consumidor en los últimos 15 años o más.

Lo que ocurrió no fue una transformación repentina, sino una lenta migración de la propiedad al acceso, impulsada por un puñado de empresas enormemente exitosas que descubrieron algo importante: una pequeña tarifa mensual es psicológicamente mucho más fácil de aceptar que un pago único grande, y la renovación automática significa que solo necesitas ganarte la aprobación del cliente una vez.

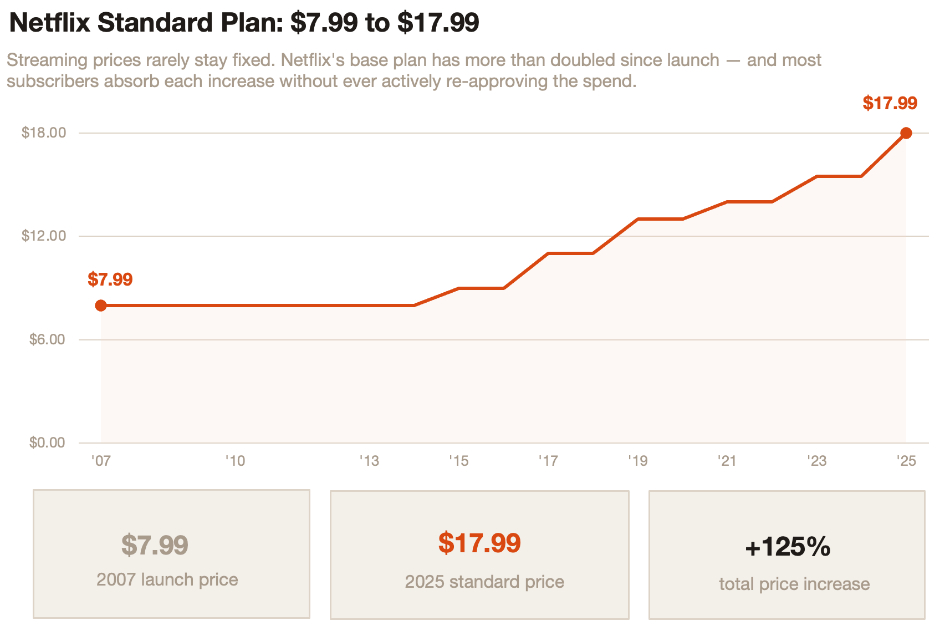

Netflix fue probablemente la compañía que demostró que el modelo podía escalar. Cuando lanzó el streaming en 2007, una suscripción costaba alrededor de $8 al mes, apenas el precio de un almuerzo de comida rápida. Spotify hizo lo mismo para la música, reemplazando el modelo de iTunes de pagar por canción o álbum con una membresía mensual de todo lo que puedas escuchar.

Microsoft convirtió su suite de Office en Microsoft 365. Adobe, en lugar de vender Photoshop por cientos de dólares por adelantado, cambió a Creative Cloud y comenzó a cobrar una tarifa mensual. Amazon agrupó beneficios de envío, streaming de video, música y una lista creciente de otros beneficios bajo una sola membresía Prime.

Cada uno de estos movimientos era lógico en aislamiento. Juntos, reconfiguraron cómo la gente concibe pagar por las cosas.

La brillantez, o, dependiendo de tu punto de vista, la astucia del modelo de suscripción radica en cómo redefine las decisiones.

Una compra tradicional requiere una elección consciente en el momento del pago. Entregas $200 por un software y sientes ese costo. Una suscripción mensual de $15 apenas se registra. Y una vez que está establecida, no requiere más decisiones. Simplemente continúa, mes tras mes, agotando tu cuenta mientras piensas en otras cosas.

Los aumentos de precio pasan de la misma manera. Netflix ha aumentado sus tarifas repetidamente a lo largo de los años y la mayoría de los suscriptores absorben esos aumentos sin decidir formalmente que todavía están obteniendo suficiente valor para justificar el nuevo precio. La suscripción simplemente se renueva, unos dólares más cara que antes, y la vida continúa.

Las Cifras Detrás del Patrón

Para obtener una imagen más clara de cómo el gasto en suscripciones pesa en los hogares en diferentes niveles de ingresos, es útil pensar en lo que los analistas financieros a veces llaman una ‘Proporción de Carga de Suscripción’ – simplemente la parte del ingreso después de impuestos que se destina a servicios recurrentes.

Cuando modelas esto a través de diferentes niveles de ingresos usando datos de ingresos del hogar del Censo y precios actuales para suscripciones digitales comunes, surge un patrón consistente y algo incómodo.

Los hogares en el quintil inferior de ingresos, con alrededor de $30,000 en ingresos después de impuestos, gastan aproximadamente $2,400 al año en suscripciones, una carga de aproximadamente el 8% de los ingresos netos. Los hogares de ingresos medios-bajos que ganan alrededor de $45,000 llevan una carga de aproximadamente el 7.3%.

Los ingresos medianos del hogar, como los de los Carter, se sitúan en torno al 7%. Los hogares de ingresos medios-altos y altos gastan más en términos absolutos, a veces $5,000 a $7,000 al año, pero debido a que sus ingresos son mayores, la carga proporcional es más pequeña, alrededor de un 5% a 6%.

Hacer ancho completo| Nivel de Ingresos | Ingreso después de Impuestos | Suscripciones Anuales | Carga de Suscripción |

|---|---|---|---|

| Bottom 20% | $30,000 | $2,400 | 8.0% |

| Lower-Middle | $45,000 | $3,300 | 7.3% |

| Median Household | $60,000 | $4,200 | 7.0% |

| Upper-Middle | $90,000 | $5,400 | 6.0% |

| Top 20% | $135,000 | $7,200 | 5.3% |

Lo que hace que este patrón sea notable es la comparación que invita. Según el Buró de Análisis Económico de EE.UU., la tasa nacional de ahorro personal ha rondado entre el 3% y el 6% en los últimos años.

Esto significa que muchos hogares estadounidenses ahora gastan más en suscripciones digitales de lo que ahorran cada mes. Como resultado, las suscripciones absorben silenciosamente recursos que podrían construir riqueza, compitiendo con los objetivos de ahorro, incluso si no causan una crisis presupuestaria.

Estas cifras excluyen vivienda, servicios públicos, seguro y otros costos inevitables. El enfoque aquí es estrictamente la capa discrecional: servicios de streaming, suscripciones de software, aplicaciones de fitness, pases de juego, programas de membresía y servicios similares que los hogares adoptan y rara vez revisan.

El Costo Oculto de la Comodidad

Nada de esto significa que las suscripciones sean inherentemente derrochadoras. Esa es una distinción importante. Muchas de ellas reemplazan cosas que costarían más.

Un servicio de streaming a menudo recorta lo que solía costar un paquete de cable. Una suscripción musical hace que comprar álbums individuales parezca absurdo en comparación. El almacenamiento en la nube es más barato y más confiable que los discos duros externos. Algunas suscripciones de software, las herramientas de Adobe, por ejemplo, o Microsoft 365, son profesionalmente esenciales para las personas que las usan, generando ingresos que superan con creces la tarifa mensual.

El problema no es si las suscripciones ofrecen valor, la mayoría lo hace. El verdadero impacto proviene de cómo pueden acumularse y desviar una parte significativa del ingreso del hogar sin supervisión consciente, reduciendo gradualmente los fondos disponibles para otros objetivos financieros.

Las tácticas de la industria son directas. Una tarifa mensual de $12 genera mucha menos resistencia psicológica que una factura anual de $144, aunque suma la misma cantidad.

El agrupamiento hace que sea difícil evaluar el valor individual. Amazon Prime es un ejemplo perfecto, envolviendo tantos servicios diferentes en una tarifa que se vuelve casi imposible decidir si algún componente justifica el costo.

La naturaleza de exclusión de la renovación automática asegura que la inercia, no la aprobación activa, sostiene la mayoría de las suscripciones. Elegiste suscribirte. Debes elegir cancelarlo. Sin embargo, la decisión de cancelación nunca llega al tope de la lista de prioridades.

Esto se ve exacerbado por lo que podría llamarse “crecimiento de suscripción”, el hábito de agregar nuevos servicios sin descartar los antiguos.

La familia obtiene Disney+ para una serie específica. La serie termina, pero la suscripción no. Una aplicación de fitness de la era pandémica se reemplaza por una membresía de gimnasio, pero la aplicación sigue facturando. Un período de prueba se convierte en un plan de pago porque cancelarlo requiere navegar una aplicación que ya nadie usa.

Cada descuido es pequeño. Colectivamente, suman una pila que pocos hogares podrían recordar.

Lo que Realmente Cuesta con el Tiempo

El verdadero impacto del gasto en suscripciones se entiende mejor en términos de costo de oportunidad, los usos alternativos para ese dinero si se asignara a otra cosa, como hacia el crecimiento financiero a largo plazo.

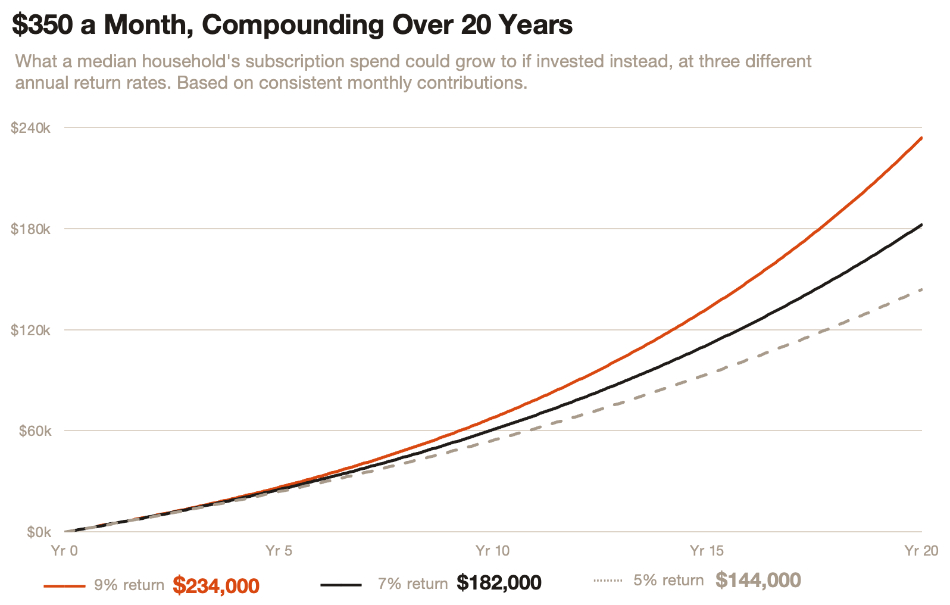

Los Carter gastan $350 al mes en suscripciones. Esa no es una cantidad inusual para un hogar de ingresos medios con dos hijos. No parece mucho. Pero corre esa cifra a través de las matemáticas de los rendimientos de inversión compuestos, y el panorama cambia considerablemente.

Si esos $350 se invirtieran mensualmente en su lugar, suponiendo un rendimiento anual promedio del 7%, consistente con el desempeño del mercado de valores a largo plazo, se acumularían a alrededor de $182,000 durante 20 años. Al 9%, la cifra aumenta a aproximadamente $234,000. Incluso con un 5% conservador, todavía estás viendo aproximadamente $144,000.

| Retorno Anual | Valor Futuro |

|---|---|

| 5% | $144,000 |

| 7% | $182,000 |

| 9% | $234,000 |

Este enfoque muestra cómo los costos de suscripción, a menudo pasados por alto, pueden disminuir significativamente la riqueza del hogar con el tiempo al redirigir el dinero que de otro modo podría destinarse a un ahorro constante y al crecimiento compuesto.

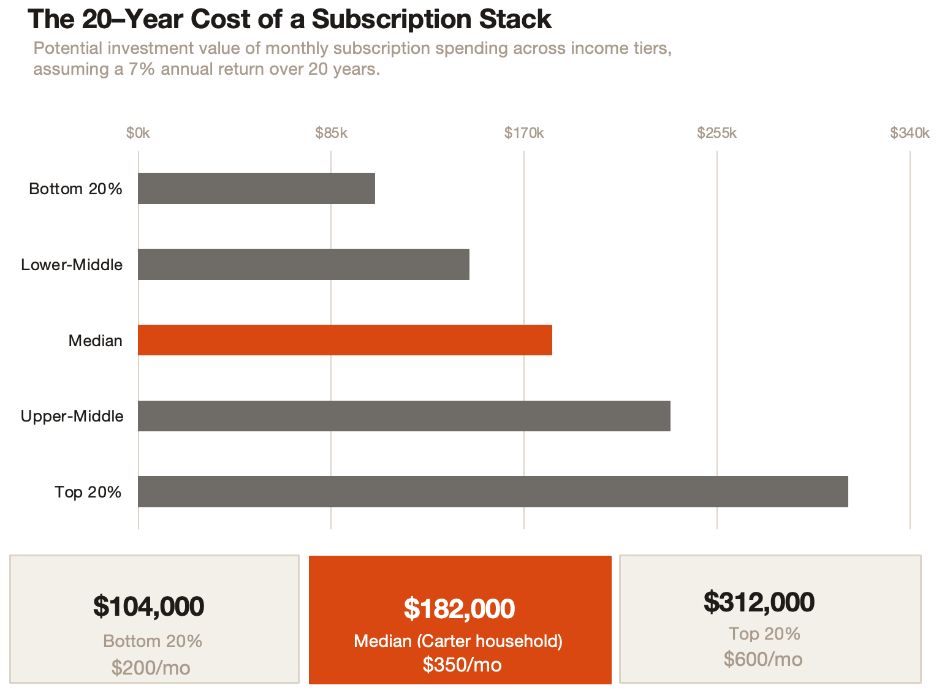

La comparación es aún más clara cuando se extiende a través de los niveles de ingresos. Un hogar en el quintil inferior de ingresos que gasta $200 al mes en suscripciones, ya una carga significativa en relación con sus ingresos, podría acumular teóricamente alrededor de $104,000 durante 20 años al 7%. Un hogar de ingresos más altos que gasta $600 al mes podría estar viendo más de $300,000.

| Nivel de Ingresos | Suscripciones Mensuales | Valor a 20 Años al 7% |

|---|---|---|

| Bottom 20% | $200 | $104,000 |

| Lower-Middle | $275 | $143,000 |

| Median | $350 | $182,000 |

| Upper-Middle | $450 | $234,000 |

| Top 20% | $600 | $312,000 |

Estas cifras no son predicciones y no están destinadas a implicar que cada dólar que actualmente va a Netflix debería redirigirse a una cuenta de corretaje. Pero sí ponen un número concreto en lo que a veces se llama el costo de oportunidad del gasto recurrente, la riqueza que no se está construyendo porque el dinero está fluyendo de manera constante en incrementos pequeños e invisibles.

Para un hogar mediano, $182,000 es un colchón significativo para la jubilación. Es matrícula universitaria. Es la diferencia entre fragilidad financiera y seguridad financiera en una auténtica emergencia. El hecho de que esté desapareciendo en una colección de cargos mensuales de $10 y $15 no lo hace menos real.

Suscripciones en el Panorama Financiero Más Amplio

Sería injusto tratar el gasto en suscripciones como el principal culpable del estrés financiero familiar. Las familias enfrentan serias presiones en vivienda, atención médica, alimentos y transporte que superan con creces la escala de la pila de suscripciones.

Según la Reserva Federal, la deuda total de los hogares estadounidenses ahora supera los $17 billones, y los saldos de tarjetas de crédito recientemente superaron el billón de dólares. En ese contexto, unos pocos cientos de dólares al mes en tarifas de streaming y software pueden parecer un error de redondeo.

Pero las suscripciones interactúan con esas presiones más grandes de maneras que importan. Cada compromiso mensual fijo reduce la flexibilidad financiera.

Para los hogares que ya operan cerca del límite de sus presupuestos, una densa pila de suscripciones significa menos margen para absorber un gasto inesperado, menos capacidad para dirigir dinero hacia el pago de deudas y menos capacidad para responder a tipos de choques financieros, una reparación del coche, una factura médica, una interrupción laboral, que pueden convertirse rápidamente en crisis para las familias sin ahorros adecuados.

La economía de las suscripciones no creó la vulnerabilidad financiera del hogar, pero la profundiza silenciosamente para millones de familias que nunca se han sentado y hecho las cuentas como lo hizo Melissa Carter esa noche de martes.

El Gran Cambio

Hay una dimensión filosófica en todo esto que va más allá de los dólares. La economía de las suscripciones representa un cambio fundamental en la relación entre los consumidores y las cosas que utilizan.

Durante la mayor parte de la historia comercial humana, comprar algo significaba poseerlo. Pagabas una vez; era tuyo. El modelo de suscripción revierte silenciosamente esa lógica. Nunca posees realmente nada. Licencias el acceso a él, mes a mes, y ese acceso puede ser revocado si dejas de pagar, o si la empresa decide aumentar precios, cambiar términos o descontinuar el servicio por completo.

Lo que una vez estuvo en una estantería, permanente y pagado, ahora vive en la nube, ligado a un cargo recurrente.

Esto no es inherentemente siniestro, pero sí significa que los costos continuos de la vida digital moderna son más abiertos de lo que generaciones anteriores de consumidores jamás experimentaron.

No hay un punto en el que tu pila de suscripciones esté “pagada”. Simplemente continúa, un gasto permanente adjunto a la vida que has construido alrededor de ella. Y debido a que crece incrementalmente en lugar de llegar como una sola factura, rara vez provoca el tipo de reflexión deliberada que una compra grande provocaría.

El Drenaje Silencioso

Cuando Melissa Carter cierra su aplicación bancaria, no está planeando una revisión dramática. Algunas de esas suscripciones realmente valen la pena, el streaming que la familia realmente ve, el almacenamiento en la nube que guarda años de fotos seguras, los kits de comidas que hacen que los miércoles por la noche sean soportables.

Pero conocer el total cambia algo. Los $350 al mes que antes parecían abstractos ahora tienen forma. Durante 20 años, a una tasa de retorno razonable, se convierten en $182,000.

Esa cifra no se siente como ver películas o almacenar archivos. Se siente como algo completamente diferente, un fondo educativo, un complemento para la jubilación, un colchón contra el tipo de desastre inesperado que puede trastornar las finanzas de una familia en una tarde.

La economía de las suscripciones no transformó el gasto del hogar a través de momentos dramáticos de decisión. Lo hizo a través de la acumulación, a través de la multiplicación paciente de pequeños cargos aparentemente razonables que llegan en silencio y se van con la misma discreción, mes tras mes, año tras año.

El drenaje no es dramático. No se anuncia. Simplemente persiste, una corriente lenta y constante que corre justo debajo de la superficie del presupuesto del hogar, reconfigurando lo que es posible con el tiempo de maneras que la mayoría de las familias nunca llegan a calcular.

Hasta que una noche de martes después de la cena, finalmente alguien lo hace.