¿Qué tan fácil es reportar una plataforma de inversión sospechosa? Probamos a los ‘mejores’ reguladores

Encontramos una plataforma de inversión en vivo con múltiples señales de alerta sospechosas y fuimos a reportarla a seis reguladores globales el mismo día. Nuestro objetivo era entender qué tan fácil es realmente reportar empresas financieras preocupantes, y qué tan rápido algunos de los reguladores más confiables realmente actúan sobre tales informes.

Christian Harris

Christian es un analista experimentado, aprovechando su experiencia en acciones, forex y cripto para evaluar brókers en todo el mundo. Con experiencia práctica en trading y un fuerte enfoque en la gestión de riesgos, ayuda a los traders a encontrar plataformas confiables. El trabajo de Christian para BrokerListings.com ha sido citado en el Financial Times.

Christian Harris Página de PerfilWilliam Berg

William Berg combina su experiencia en derecho y finanzas para analizar brókers de trading. Ha revisado más de 3,250 licencias regulatorias, investigado más de 2,365 clones de brókers y estafas de trading, y realizado más de 3,500 operaciones.

William Berg Página de PerfilJames Barra

James es un analista de bróker experimentado con experiencia en servicios financieros. Ha pasado más de 2,500 horas probando brókers, ha utilizado más de 35 plataformas y aplicaciones diferentes, ha auditado más de 120 términos y condiciones de brókers, y ha verificado más de 300 licencias regulatorias. James también ha aparecido en la TV de EE. UU., Reino Unido y Alemania, y ha sido invitado en pódcast de finanzas, discutiendo informes realizados por BrokerListings.com y compartiendo su experiencia.

James Barra Página de PerfilJuly 14, 2026

En 2025, los estadounidenses reportaron $8.65 mil millones en pérdidas por fraude de inversión, según el Centro de Denuncias de Crímenes en Internet del FBI. En el Reino Unido, las pérdidas por estafas de inversión alcanzaron £97.7 millones solo en la primera mitad de 2025, según los datos de UK Finance. Australia perdió $2.18 mil millones en estafas de todo tipo en 2025, con las estafas de inversión representando $837.7 millones, según el Centro Nacional Anti-Estafa y ACCC.

Pero aquí está el número que debería preocupar a todos: una investigación citada por la Federación de Consumidores de América encontró que solo el 14% de las víctimas de fraude financiero reportan incidentes a las autoridades. Esto significa que aproximadamente el 86% nunca presenta un informe formal.

No porque no quieran. Porque la mayoría de la gente no tiene idea de por dónde empezar y, cuando lo intentan, el proceso es lento, confuso y rara vez conduce a algo visible.

Queríamos probar eso de primera mano. Así que encontramos una plataforma de inversión con múltiples características que son altamente sospechosas y la reportamos a seis reguladores importantes. Cronometramos cada paso, documentamos cada clic y calificamos a cada uno.

Lo que encontramos no fue sorprendente. Pero fue igualmente frustrante.

Hacer ancho completoConclusiones Clave

- En nuestra opinión, el servicio de inversión en línea, Winvest (https://winvest.com/), puede estar operando un esquema financiero engañoso, o al menos no está autorizado por reguladores financieros confiables. Documentamos 10 señales de alerta específicas.

- Las señales de advertencia incluyen rendimientos diarios “garantizados” del 3%, un rendimiento anual implícito del 1,095%, afirmaciones de $105 mil millones en retiros y más de 10 millones de usuarios, tácticas preocupantes como urgencia de “tiempo limitado”, depósitos solo en Bitcoin y testimonios en YouTube con comentarios desactivados, además de ninguna autorización regulatoria.

- Reportamos nuestras preocupaciones a seis reguladores el mismo día: UK FCA, US SEC, US CFTC, Australia ASIC, Cyprus CySEC y Singapore MAS. Todos ellos son entidades de ‘Categoría A’ en nuestro sistema de clasificación de reguladores.

- Calificamos a cada regulador de 1 a 10 en 6 categorías (facilidad para encontrar la página de informes, simplicidad del formulario, tiempo para completar, confirmación/reconocimiento, tiempo de respuesta, resultado o acción visible). También asignamos una calificación general antes de clasificar a los reguladores del mejor al peor.

- La SEC obtuvo la puntuación más alta con 47/60. La FCA obtuvo 40/60, CFTC 35/60 y CySEC 29/60. Las funcionalidades de informes de MAS y ASIC no fueron lo suficientemente buenas para permitirnos informar completamente sobre la plataforma que nos preocupaba.

- Preocupantemente, ningún regulador ha tomado acción pública visible en respuesta a nuestros informes al momento de la publicación de este informe: ninguna entrada en la lista de advertencias, alerta para inversores o seguimiento significativo. Si lo hacen, actualizaremos este informe.

- La demora es lo más preocupante, ya que las investigaciones sobre estafas más amplias, en particular los enlaces de phishing, encontraron que el 71.4% dejaron de operar dentro de los 30 días. Aunque no se enfoca exclusivamente en estafas de inversión, esta investigación ayuda a demostrar por qué los sistemas de informes lentos pueden hacer que los reguladores actúen después de que la mayoría del daño ya está hecho y la evidencia clave ha desaparecido.

- La mayor brecha es el reporte transfronterizo. Las plataformas de entidades extranjeras o offshore pueden dirigirse a usuarios a nivel mundial mientras dejan a los consumidores comunes inseguros sobre qué regulador incluso es responsable del problema, probablemente lo que lleva a muchas víctimas a rendirse al encontrarse con muros rojos fronterizos.

- Presentamos nuestras preocupaciones a Winvest por teléfono (sin respuesta) y su correo electrónico de soporte, dándoles una oportunidad para responder. Si responden, actualizaremos este informe donde sea apropiado.

| Regulator | Action visible by publication | Minutes to submit | Findability (/10) | Form simplicity (/10) | Completion speed (/10) | Confirmation (/10) | Response time (/10) | Visible outcome (/10) | Total | Grade |

|---|---|---|---|---|---|---|---|---|---|---|

| US SEC | No | 7m 44s | 9 | 8 | 8 | 9 | 7 | 6 | 47/60 | A |

| UK FCA | No | 2m 50s | 5 | 6 | 9 | 10 | 9 | 5 | 44/60 | B+ |

| US CFTC | No | 10m 15s | 6 | 5 | 5 | 7 | 6 | 5 | 34/60 | C |

| Cyprus CySEC | No | 5m 20s | 4 | 5 | 6 | 6 | 5 | 4 | 30/60 | C– |

| Singapore MAS | No direct MAS report completed | N/A | [score] | N/A | N/A | N/A | N/A | N/A | 6/40 | N/A |

| Australia ASIC | No direct ASIC report completed | N/A | [score] | N/A | N/A | N/A | N/A | N/A | 4/40 | N/A |

No se había tomado ninguna acción pública visible al momento de la publicación. Verificamos si la plataforma aparecía en las listas de advertencias públicas relevantes o de alerta para inversores y si habíamos recibido algún seguimiento significativo del regulador.

MAS no opera un formulario de informe de estafas dirigido al consumidor. Los usuarios son dirigidos a la Fuerza Policial de Singapur o ScamShield, por lo que no se pudo calificar completamente a MAS en el proceso de informe.

ASIC redirigió a los informantes internacionales fuera de su propio proceso de reporte antes de que se pudiera completar un reporte. El reporte de estafas en Australia se divide entre ASIC y ScamWatch, dependiendo del tema.

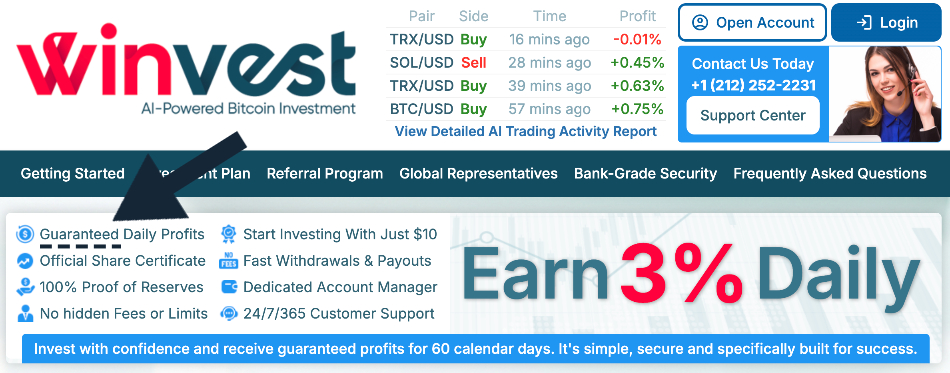

La Plataforma Preocupante Que Encontramos: Winvest (winvest.com)

No tuvimos que buscar muy lejos. La plataforma que identificamos – Winvest, operando en https://winvest.com/ – estaba a la vista, ejecutando promociones activas en redes sociales, apareciendo en sitios de monitoreo HYIP (Programa de Inversión de Alto Rendimiento), y usando una terminología como “ganancias diarias garantizadas” que no está permitida en muchas jurisdicciones estrictamente reguladas.

Ningún servicio de inversión legítimo o regulado puede garantizar ganancias

Por Qué Winvest Se Ve Sospechoso: 10 Señales de Alerta

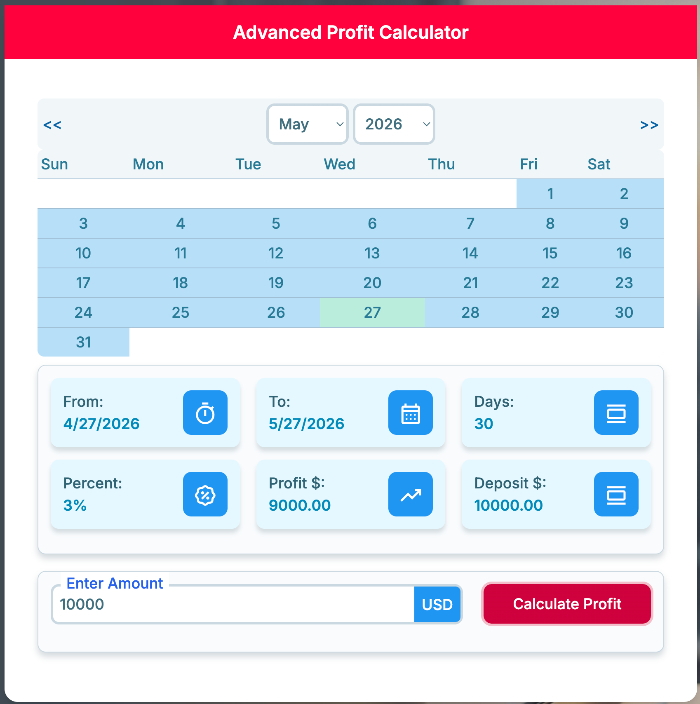

Señal de Alerta #1: Las Matemáticas en sus Rendimientos No Funcionan

Winvest anunciaba un rendimiento fijo del 3% diario, totalizando un 180% en 60 días. Eso suena atractivo hasta que haces los cálculos correctamente. Un rendimiento diario del 3% equivale a aproximadamente un 1,095% anualmente sin compuestos. Con un compuesto diario, una inversión de $1,000 teóricamente crecería a alrededor de $48.5 millones en un año.

Ningún producto de inversión legítimo y regulado en el mundo ha entregado algo cercano a eso de manera consistente. Para contexto, el promedio de retorno anual a largo plazo del S&P 500 es de aproximadamente 10%. Winvest afirma entregar rendimientos aproximadamente 100 veces más altos cada año, con “ningún” riesgo.

La calculadora de ganancias “avanzada” ayuda a sugerir rendimientos muy improbables

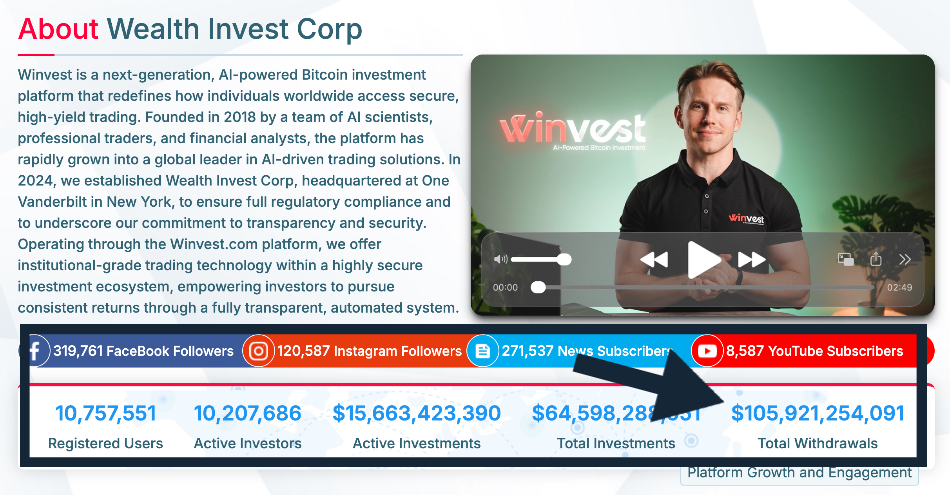

Señal de Alerta #2: La Afirmación de Retiro de $105 Mil Millones

En el momento de nuestro estudio, el sitio web de Winvest afirmaba tener $105,761,663,274 en retiros totales. Eso es más de $105 mil millones. Si esa cifra fuera cierta, Winvest sería una de las plataformas financieras más grandes del planeta, más grande que la mayoría de los fondos soberanos y comparable a un banco global de mediano nivel en términos de activos procesados por clientes.

Y aun así, no hay ninguna mención de Winvest en ninguna publicación financiera de renombre como Bloomberg, Wall Street Journal, Financial Times, Reuters, o de otro tipo (verificamos). Una empresa que ha procesado $105 mil millones en retiros de clientes aparecería en la primera plana de las noticias financieras.

Afirmaciones de retiros inverosímiles

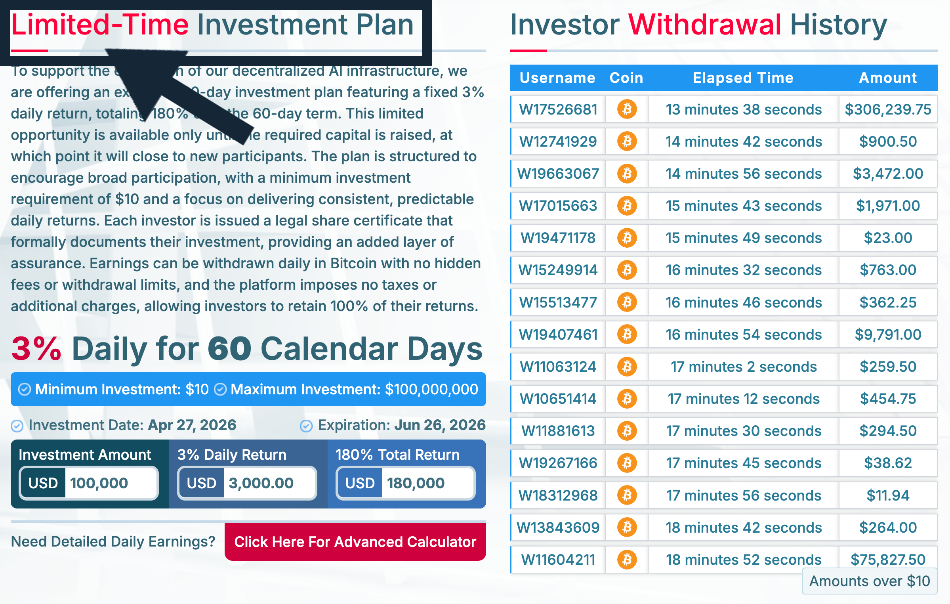

Señal de Alerta #3: Tácticas de Presión de “Tiempo Limitado”

El sitio web de Winvest indicaba que el plan de 60 días es una “oportunidad limitada” disponible “solo hasta que se haya recaudado el capital requerido, momento en el cual se cerrará a nuevos participantes.”

Esta es una táctica clásica de urgencia. Presiona a los potenciales inversores a depositar rápidamente, antes de que hayan tenido tiempo de hacer la debida diligencia. La mayoría de los productos de inversión legítimos y regulados no vienen con relojes de cuenta regresiva.

Tácticas de venta urgentes desplegadas

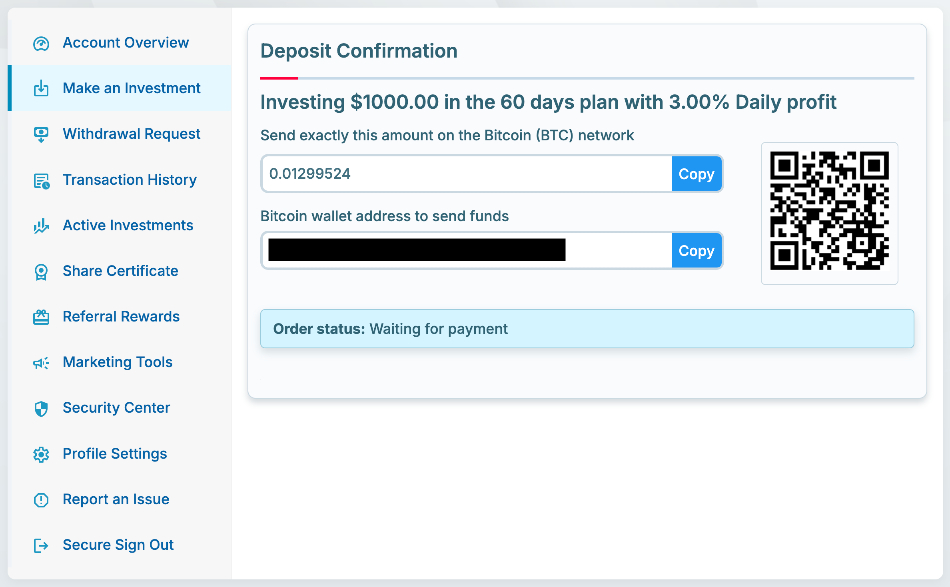

Señal de Alerta #4: Depósitos Solo en Bitcoin

Winvest acepta depósitos exclusivamente en Bitcoin. Una empresa que dice tener su sede en One Vanderbilt en Nueva York – una de las direcciones de oficina más prestigiosas de Manhattan – no ofrece transferencias bancarias, pagos ACH o depósitos bancarios estándar. Las transacciones en Bitcoin son efectivamente irreversibles y pueden ser difíciles de rastrear una vez que los fondos se mueven a través de múltiples billeteras.

Las plataformas no reguladas como Winvest son anónimas y pueden desaparecer en cualquier momento sin previo aviso. Los depósitos solo en Bitcoin son una característica estructural que hace que la recuperación sea casi imposible si las cosas salen mal.

Winvest fomenta depósitos y retiros en cripto

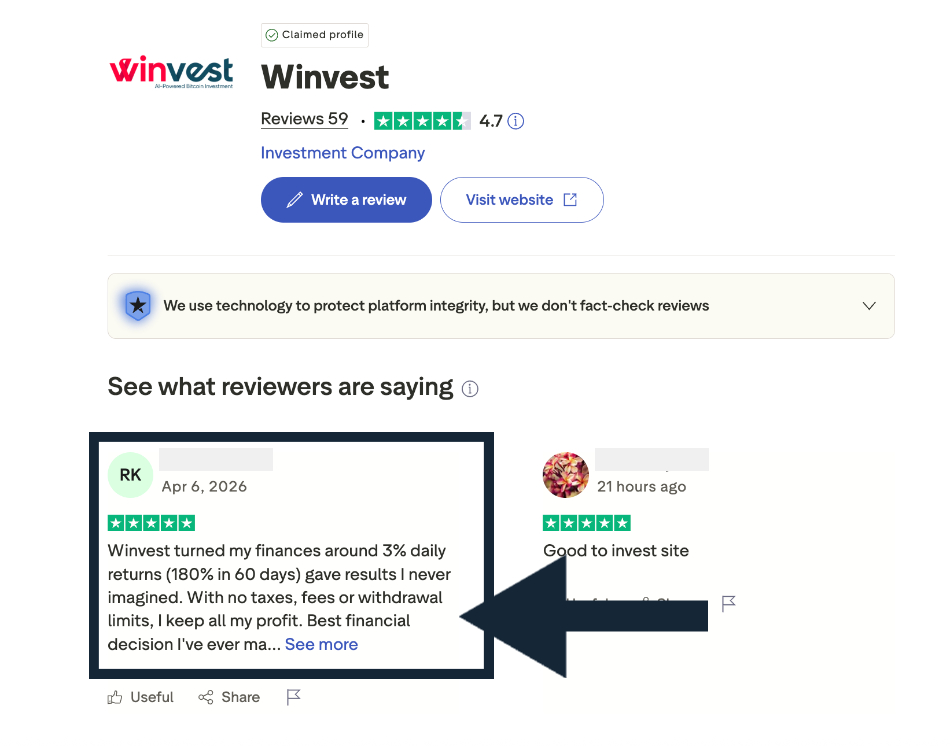

Señal de Alerta #5: Reseñas Sospechosas de Trustpilot

Winvest tiene solo un pequeño número de reseñas en Trustpilot (solo 34 en el momento de nuestras últimas verificaciones ya que Trustpilot “eliminó una serie de reseñas falsas”), pero las restantes aún son abrumadoramente positivas – y el patrón es interesante. Múltiples reseñas siguen un modelo casi idéntico, elogiando “retornos diarios del 3% (180% en 60 días)” en un lenguaje casi idéntico, con frases como “la mejor decisión financiera que he tomado” y “sitio web que cambia vidas” apareciendo repetidamente.

Esto es consistente con lo que se llama “siembra” – pagar a los primeros usuarios (usando depósitos de usuarios más nuevos) para generar testimonios positivos que construyan una falsa confianza. Una base de reseñas donde cada reseña positiva alaba el mismo porcentaje de retorno es un patrón significativo a notar.

Señal de Alerta #6: La Afirmación de Más de 10 Millones de Usuarios No Tiene Rastro

Winvest afirma tener más de 10 millones de usuarios registrados. Una plataforma con esa cantidad de usuarios a menudo tendría una presencia sustancial en sitios de terceros: foros, discusiones en Reddit, tiendas de aplicaciones, cobertura de noticias y archivos regulatorios. Una búsqueda en todos estos arroja muy poco en resultados orgánicos.

Las reseñas disponibles son típicamente o bien en sitios monitores de HYIP (que rastrean programas de inversión de alto riesgo y corta duración) o en plataformas de reseñas cuyo contenido parece templado.

Los números de crecimiento de la plataforma de Winvest son improbables

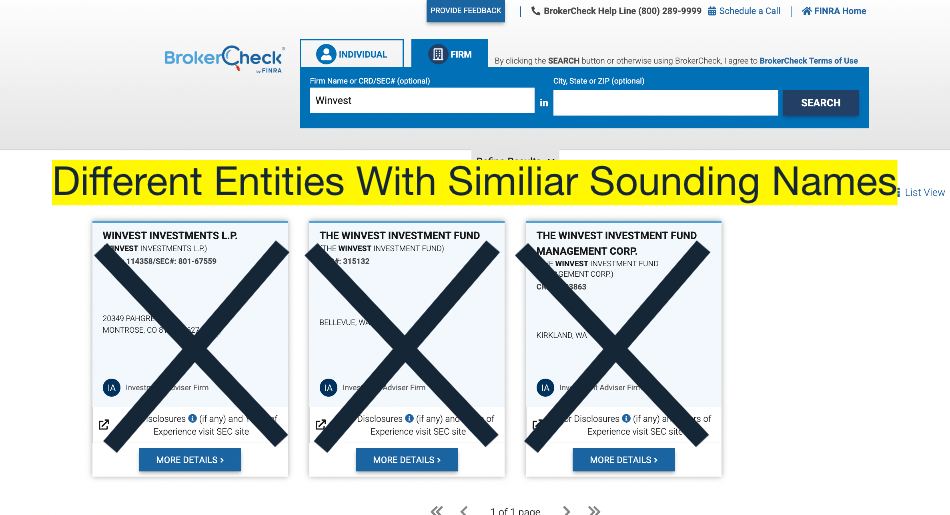

Señal de Alerta #7: Sin Registro Regulatorio

Winvest no posee ningún certificado regulatorio válido y no está regulado por ninguna autoridad financiera reconocida. Verificamos el BrokerCheck de FINRA y la base de datos EDGAR de la SEC tanto para “Winvest” como para “Wealth Invest Corp” – su entidad de Nueva York declarada. Ninguno arrojó una coincidencia que fuera la empresa en cuestión (devolvieron algunas empresas que suenan similares pero son diferentes. Es posible que la plataforma Winvest que nos preocupa esté tratando de imitar a compañías establecidas actuales o históricas).

La empresa detrás de la plataforma, oficialmente conocida como Longo Elía Bursátil S.A., está basada en Argentina y no está regulada por ninguna autoridad financiera reconocida. Su dirección en Nueva York declarada – 224 West 35th Street, Suite 500 – es una oficina virtual, una característica común de las empresas que desean una dirección prestigiosa en los Estados Unidos sin una presencia genuina en los Estados Unidos.

Ninguna coincidencia para la plataforma Winvest en cuestión

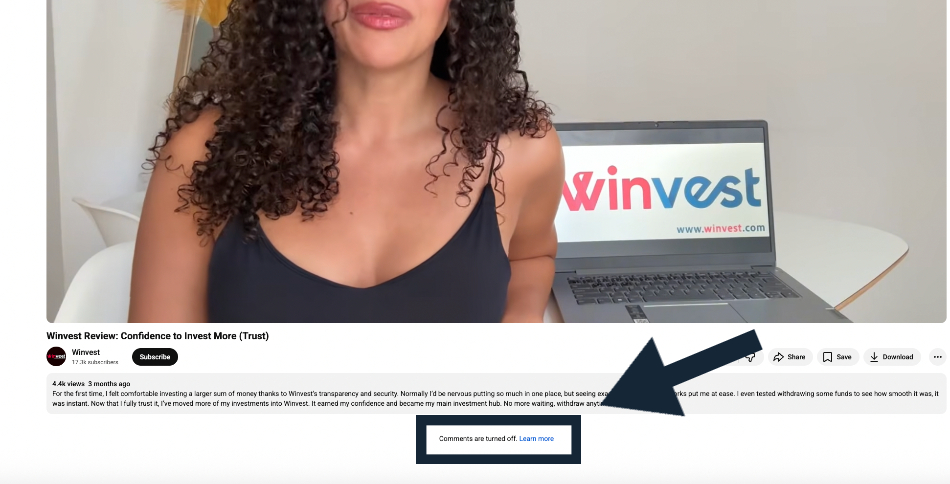

Señal de Alerta #8: Videos Testimoniales en YouTube con Comentarios Desactivados

Winvest alberga una serie de videos testimoniales en YouTube, con individuos elogiando los rendimientos y la facilidad de uso de la plataforma. En el momento de nuestro informe, cada uno de esos videos tenía los comentarios desactivados. Esto no es un detalle menor. En la mayoría de las plataformas financieras legítimas y de confianza, los videos testimoniales de usuarios atraen comentarios orgánicos: preguntas, escepticismo, seguimientos, experiencias competidoras.

Desactivar los comentarios en contenido promocional puede ser una elección deliberada para prevenir precisamente eso. Significa que la narrativa solo puede fluir de una manera. No hay forma de preguntarle al “inversor” en el video si realmente recibió su dinero, no hay forma de destacar inconsistencias, y no hay forma para que las posibles víctimas vean las señales de advertencia dejadas por otros. Combinado con todas las demás señales de alerta documentadas aquí, es un entorno de información controlada, uno que beneficia a la plataforma, no a sus usuarios.

¿Por qué Winvest no quiere que nadie comente públicamente en sus videos?

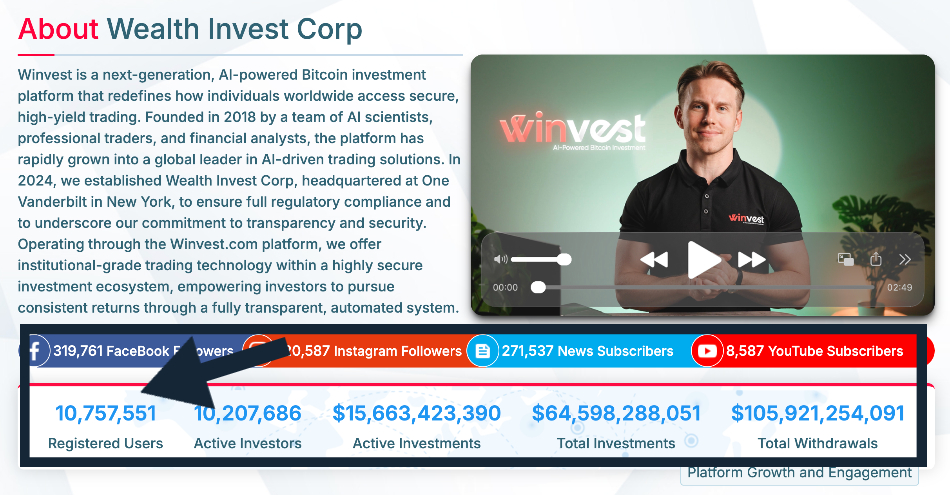

Señal de Alerta #9: Identidades Corporativas Contradictorias

Winvest presenta múltiples versiones contradictorias de su propia identidad corporativa. La plataforma afirma haber sido fundada en 2018. También afirma que en 2024 estableció “Wealth Invest Corp” en One Vanderbilt en Nueva York, uno de los edificios de oficinas más prestigiosos y caros de Manhattan.

Simultáneamente, nuestra investigación identifica a la entidad legal detrás de la plataforma como Longo Elía Bursátil S.A., incorporada en Argentina, sin conexión con ninguna empresa registrada en Nueva York. La dirección en Nueva York – 224 West 35th Street, Suite 500 – es una oficina virtual utilizada por cientos de empresas no relacionadas.

Una empresa financiera legítima no suele tener tres narrativas de fundación diferentes, dos sedes contradictorias y una entidad legal que no coincide con nada de lo que declara públicamente. Este tipo de identidad estructurada e inconsistente es una característica de operaciones diseñadas para ser difíciles de rastrear.

Hay detalles de la empresa conflictivos en los materiales de Winvest

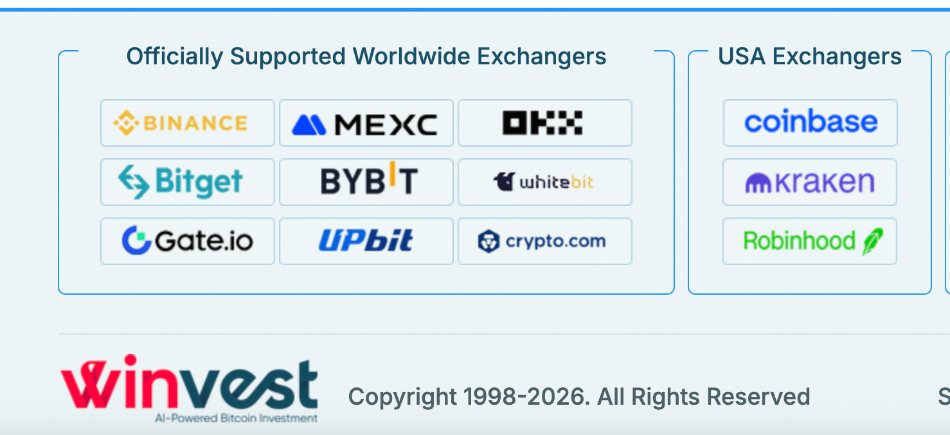

Señal de Alerta #10: Asociaciones de Intercambio No Verificadas

El sitio web de Winvest enumera los logotipos de Coinbase, Binance, Bybit y Crypto.com, implicando que son socios oficiales o proveedores de liquidez. Verificamos las páginas oficiales de socios y los anuncios de cada uno de estos intercambios. Ninguno de ellos lista a Winvest como un socio.

Las asociaciones legítimas con intercambios son formalmente anunciadas, publicadas en comunicados de prensa, y verificables a través de canales oficiales. Si una empresa muestra los logotipos de intercambios sin una relación genuina, es claramente engañoso para los inversores.

Supuestos socios de intercambio de Winvest

Aunque hemos identificado importantes señales de alerta en nuestra investigación de Winvest, sobre todo en torno a sus rendimientos prometidos y falta de autorizaciones regulatorias, no podemos categorizar con certeza esta plataforma como fraudulenta o una estafa. Este es un juicio que debe ser realizado por uno de los reguladores a los que hemos reportado esta empresa.

Metodología: Cómo Realizamos la Prueba

Capturamos capturas de pantalla y documentamos todo lo anterior: las afirmaciones del sitio web, la calculadora de rendimientos, el patrón de reseñas en Trustpilot, los videos en YouTube, los resultados de búsqueda de FINRA/SEC – y compilamos esto en un único paquete de evidencia enviado idénticamente a cada regulador.

El mismo día, al mismo tiempo, presentamos un informe idéntico a los seis:

- FCA (Reino Unido) – Autoridad de Conducta Financiera

- SEC (EE.UU.) – Comisión de Bolsa y Valores

- CFTC (EE.UU.) – Comisión de Comercio de Futuros de Productos Básicos

- ASIC (Australia) – Comisión de Valores e Inversiones de Australia

- CySEC (Chipre) – Comisión de Valores y Bolsa de Chipre

- MAS (Singapur) – Autoridad Monetaria de Singapur

Cada regulador fue calificado sobre 10 en seis criterios:

Hacer ancho completo| Criteria | Question |

|---|---|

| Facilidad para encontrar la página de informe | ¿Podría un no experto encontrarla sin un motor de búsqueda? |

| Simplicidad del formulario | ¿El lenguaje y la estructura eran accesibles para un consumidor general? |

| Tiempo para completar | Total de minutos desde la página de inicio hasta la presentación |

| Confirmación/reconocimiento | ¿Recibimos un número de referencia o recibo formal? |

| Tiempo de respuesta | ¿Cuánto tiempo antes de un contacto significativo? |

| Resultado o acción visible | ¿Alguna evidencia de que el informe llevó a un resultado? |

Las Puntuaciones de los Reguladores

FCA (Autoridad de Conducta Financiera)

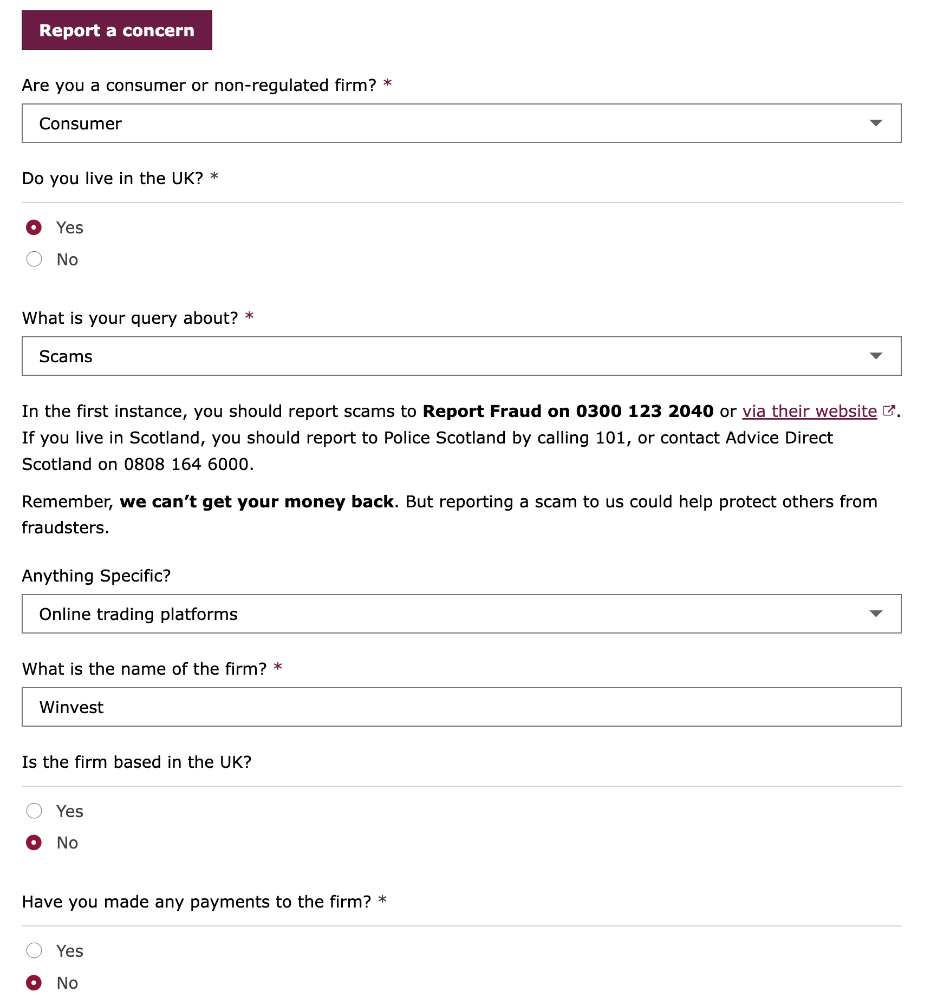

La función de reporte de la FCA no está donde esperas. Buscar “reportar una estafa FCA” en Google te lleva allí más rápido que navegar directamente por el sitio de la FCA. Desde la página de inicio, se necesitan tres niveles de menú antes de llegar al formulario de reporte de estafas.

El formulario en sí pide tus datos personales, información sobre la estafa y el nombre de la empresa. No hay opción de reporte anónimo. Si eres una víctima que está avergonzada o un denunciante con una razón para permanecer en privado, eso es una barrera inmediata. También hay una opción para adjuntar un captura de pantalla al formulario; puedes enviarlas por correo electrónico por separado, pero el enlace para hacerlo está enterrado en un correo electrónico de seguimiento.

Formulario de reporte de la FCA

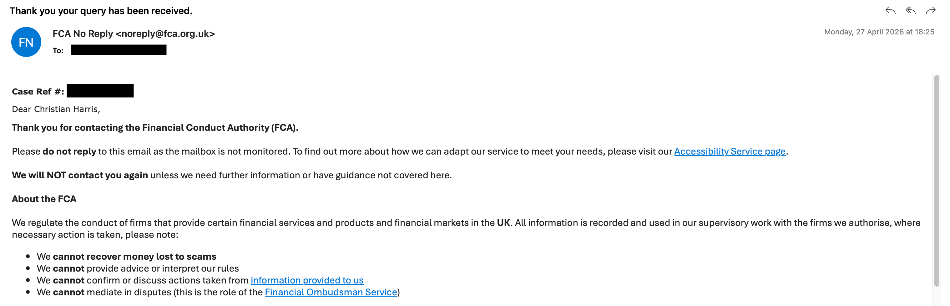

Recibimos un reconocimiento automatizado por correo electrónico (rechazamos el contacto telefónico) en aproximadamente 2 minutos, incluyendo un número de referencia de caso.

¿Qué sucedió con Winvest? Consultamos la Lista de Advertencias de la FCA. Al momento de la publicación, no había aparecido en ella, a pesar de que la plataforma se promociona a usuarios del Reino Unido y acepta depósitos en Bitcoin sin autorización de la FCA.

Esto es importante porque la infraestructura de estafas puede desaparecer rápidamente. Kaspersky encontró que el 71.4% de los enlaces de phishing monitoreados dejaron de mostrar actividad sospechosa dentro de los 30 días. Aunque no se centra solo en plataformas financieras sospechosas, aún resalta el problema: si una empresa reportada tarda semanas en aparecer en la lista de advertencias, permanece operativa durante la ventana en la que es más peligrosa.

SEC (Comisión de Bolsa y Valores)

El portal de Consejos, Quejas y Referencias (TCR) de la SEC es genuinamente la mejor herramienta de reporte orientada al consumidor que probamos. Está claramente vinculado desde la página de inicio, se carga rápidamente y te guía a través de una selección lógica de 7 pasos de categorías. Crucialmente, se permite el reporte anónimo; puedes enviar sin dar tu nombre.

El formulario tiene menús desplegables detallados que cubren fraude de inversión, manipulación del mercado y entidades no registradas. Puedes adjuntar documentos. La interfaz no se siente como si se hubiera construido en 2009.

Desafortunadamente, nunca recibimos un correo electrónico de reconocimiento automático, por lo que tuvimos que crear manualmente una captura de pantalla para almacenar nuestro número TCR.

Reconocimiento de queja de la SEC

Para contexto sobre cuán en serio la SEC toma su canal de reportes: la agencia otorgó más de $600 millones en premios a informantes en FY2023, el total anual más alto desde que el programa se lanzó en 2011. Eso es principalmente para informantes profesionales, no consumidores cotidianos, pero muestra una inversión institucional en el proceso.

CFTC (Comisión de Comercio de Futuros de Productos Básicos)

La CFTC importa más de lo que muchas personas se dan cuenta. Las plataformas cuestionables de comercio de forex y los esquemas de derivados cripto, dos de las categorías de fraude de más rápido crecimiento, caen bajo su jurisdicción, no la de la SEC. El modelo de Winvest: comercio de cripto impulsado por IA con rendimientos diarios garantizados, depósitos en Bitcoin y sin registro regulatorio, se presenta directamente en el territorio de la CFTC así como en el de la FCA.

El formulario de reporte funciona, pero la experiencia del usuario es notablemente menos pulida que la de la SEC. Las categorías de los menús desplegables son menos intuitivas y el texto de orientación asume más conocimiento previo de la regulación financiera del que la mayoría de las víctimas tendrán.

Una característica destacada: el programa de denunciantes de la CFTC ofrece a los reporteros elegibles entre el 10% y el 30% de sanciones mayores a $1 millón. Para fraudes a gran escala, eso es un incentivo significativo, aunque es irrelevante para la mayoría de las víctimas cotidianas.

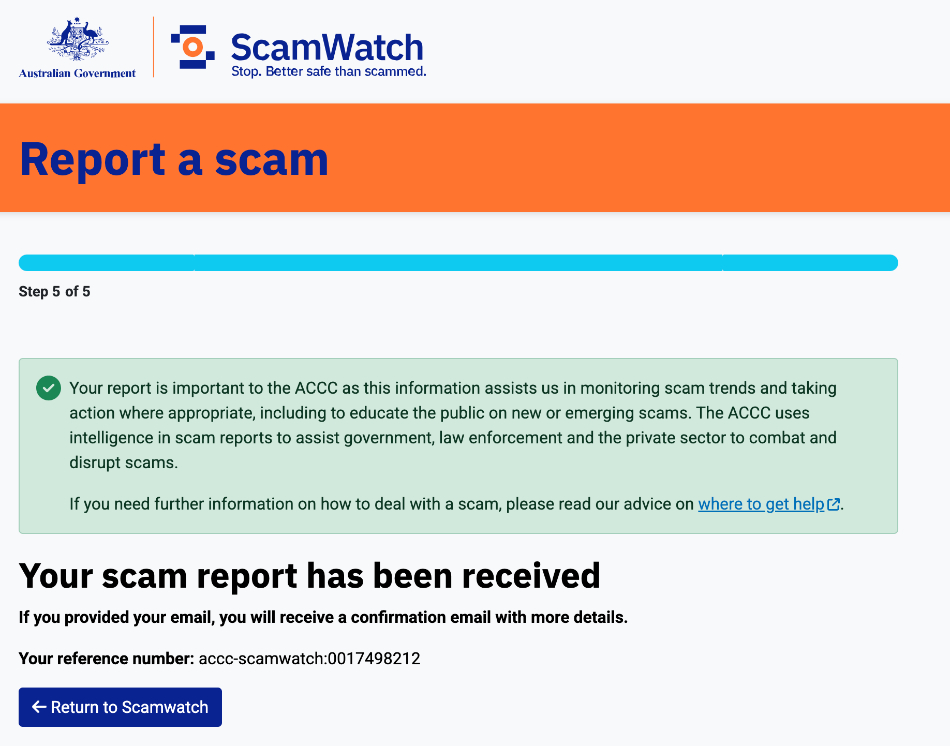

ASIC (Comisión de Valores e Inversiones de Australia)

Australia tiene un problema estructural que confundirá a cualquier víctima que intente reportar: hay dos sistemas de reporte separados, y no es evidente cuál aplica a tu situación.

Al navegar a la página de reporte de estafas de ASIC e indicar que el problema ocurrió fuera de Australia, la página no ofrece un formulario. Te redirige al sitio web de la Organización Internacional de Comisiones de Valores (IOSCO), sobre la base de que un posible fraude de inversión transfronterizo queda fuera del ámbito directo de ASIC. Como resultado, no completamos un formulario de reporte de ASIC, porque la página misma nos dijo que no lo hiciéramos.

Eso es un hallazgo significativo. Winvest no es una entidad registrada en Australia, no tiene autorización de ASIC y está accesible activamente para inversores australianos. Sin embargo, una víctima que intente reportarlo a través del propio sitio web de ASIC encontraría un callejón sin salida, sería dirigida al extranjero y probablemente nunca presentaría un solo detalle.

Para ser completos, el reporte doméstico de ASIC está separado en dos sistemas. ASIC maneja quejas sobre entidades licenciadas y ScamWatch, administrado por la ACCC, maneja reportes de estafas generales. Las víctimas australianas de operadores sin licencia suelen terminar necesitando ambos, sin que ninguna agencia se enlace claramente con la otra en el primer contacto.

CySEC (Comisión de Valores y Bolsa de Chipre)

CySEC importa para esta prueba por una razón específica: Chipre es una de las jurisdicciones más comunes utilizadas por plataformas de inversión que apuntan a inversionistas minoristas europeos.

Muchos brókers cuestionables y esquemas de inversión o bien afirman tener regulación de CySEC como una insignia de credibilidad o operan en el mercado único de la UE usando Chipre como base regulatoria. Verificar si una empresa está en el registro de CySEC y reportar una que no lo esté debería ser sencillo. No lo es tanto.

El sitio web de CySEC tiene un formulario de quejas para consumidores, pero llegar a él desde la página de inicio requiere navegar a través de varias capas de menús que no fueron diseñados pensando en una víctima angustiada. No hay un botón prominente de “reportar una estafa”.

El formulario en sí es básico pero funcional, pero no puede ser completado de manera anónima, lo que añade una barrera innecesaria.

CySEC mantiene un registro público de empresas autorizadas y una lista de advertencias sobre entidades no autorizadas, ambos genuinamente útiles. Pero ninguno está vinculado de manera prominente en el proceso de queja.

Winvest no aparece en el registro de empresas de inversión autorizadas de CySEC.

MAS (Autoridad Monetaria de Singapur)

MAS es ampliamente considerada como uno de los reguladores financieros más rigurosos de Asia. Pero cuando se trata de reportar directamente una plataforma financiera sospechosa, no opera como esperarías.

El sitio web de MAS no tiene un formulario de reporte de estafas dedicado. En su lugar, dirige a los consumidores a dos opciones externas: presentar un informe ante la Fuerza Policial de Singapur o visitar ScamShield, una plataforma administrada por el Consejo Nacional de Prevención del Crimen. MAS en sí no acepta ni procesa informes individuales de estafas de miembros del público, a diferencia del portal TCR de la SEC o el formulario de reporte de la FCA.

Esa es una distinción importante. MAS funciona como un cuerpo de licenciamiento y ejecución, no como un destino de reporte al consumidor. Para una víctima (o un investigador realizando una prueba como esta) no hay formulario que enviar, no hay número de referencia que recibir y ningún canal directo desde un miembro del público hasta la maquinaria reguladora de MAS.

ScamShield es una herramienta funcional para consumidores, y la Fuerza Policial de Singapur tiene un comando dedicado a las estafas. Por lo tanto, la infraestructura existe, solo que está fragmentada entre agencias de tal manera que requiere que una víctima ya sepa a qué puerta llamar.

Winvest no aparece en la Lista de Alertas para Inversores, un registro público de entidades no reguladas que MAS actualiza y publica por separado. Esa lista es útil para la debida diligencia, pero encontrarla y verificarla es una tarea separada de reportar una posible estafa, y los dos viajes no están conectados en el sitio web de MAS.

El Cuadro de Puntajes General

Todas las pruebas se realizaron simultáneamente, con evidencia idéntica enviada a cada regulador el mismo día. Las puntuaciones reflejan la experiencia de reporte tal como la encontramos en el momento de esta investigación.

Hacer ancho completo| Regulator | Total Score (/60) | Grade |

|---|---|---|

| SEC | 47 | A |

| FCA | 44 | B+ |

| CFTC | 34 | C |

| CySEC | 30 | C– |

| MAS | 6/40 | N/A |

| ASIC | 4/40 | N/A |

*MAS no tiene formulario de reporte de estafas dirigido al consumidor. Los reporteros son dirigidos a la Fuerza Policial de Singapur o ScamShield.

ASIC redirigió a los reporteros internacionales a IOSCO. No se completó ningún formulario.

La SEC se destaca como líder claro: un portal limpio, envíos anónimos, categorías de fraude lógicas y confirmación inmediata. La FCA y la CFTC ocupan un término medio, funcionales pero con obstáculos que harían que muchas víctimas se rindieran a mitad de camino.

CySEC obtiene la calificación más baja entre los reguladores que ofrecen un viaje completo de reporte. Tanto MAS como ASIC demostraron ser imposibles de probar completamente: MAS porque no tiene un formulario dirigido al consumidor, y ASIC porque activamente redirige a los reporteros internacionales fuera de su página de reporte antes de que pudieran presentar algo.

Las Cinco Brechas de Regulación que los Operadores Explotan

Brecha 1 – Vacío Jurisdiccional

Una plataforma registrada en Argentina, que afirma tener una dirección en Nueva York, sin autorización de la FCA, SEC, CFTC, ASIC, CySEC o MAS, que se publicita a usuarios a nivel global: ¿qué regulador es el dueño?

En la práctica, ninguno lo hace completamente. La coordinación transfronteriza entre estas agencias existe en el papel, pero a nivel del consumidor, no funciona en tiempo real.

Brecha 2 – Ningún Portal de Reporte Único

De los cuatro reguladores que ofrecieron un viaje completo de reporte en nuestras pruebas, ninguno se enlaza con ninguno de los otros. La FCA requiere que las víctimas del Reino Unido naveguen un viaje separado a un formulario separado. El proceso de quejas de CySEC está diseñado para profesionales de la industria, no para consumidores angustiados. La SEC se acerca más a un modelo universal, pero es una agencia de EE.UU. con un mandato de EE.UU. Tanto MAS como ASIC redirigen a los reporteros internacionales fuera de sus propios sistemas antes de que siquiera se llegue a un formulario.

Una víctima que intente reportar a los seis reguladores en una sola sesión encontraría cuatro formularios separados, dos callejones sin salida y ninguna señalización entre ellos.

Brecha 3 – Las Estafas Sobreviven a los Tiempos de Respuesta

Las vidas útiles de los sitios web de estafas de inversión pueden ser de tan solo unas semanas. El tiempo promedio de reconocimiento regulatorio es de 5 a 10 días hábiles, mientras que la acción de cumplimiento real puede demorar mucho más. La aritmética favorece al estafador.

Brecha 4 – Reporte Anónimo Inconsistente

La SEC permite el anonimato completo, así como el CFTC. El formulario de CySEC solicita tus datos personales por adelantado.

Para las víctimas que tienen vergüenza, o los testigos que tienen preocupaciones profesionales sobre presentarse, esta inconsistencia es una barrera que le cuesta al sistema inteligencia real.

Brecha 5 – Sin Retroalimentación

Una vez que presentas un reporte con la mayoría de los reguladores que probamos, tu presentación parece ser enviada a una caja negra. No hay tablero de caso, ni actualización de estado, ni reconocimiento de que algo ocurrió más allá de un número de referencia.

La FCA fue la excepción: el reconocimiento de 2 minutos con un número de caso fue el proceso más transparente que encontramos. El resto necesita ponerse al día.

Cómo Se Ve Realmente Lo Bueno

Dos reguladores se destacaron en nuestra prueba: la SEC y la FCA. Ambos por diferentes razones.

El portal TCR de la SEC es la mejor herramienta de reporte puro que encontramos. Interfaz limpia, envíos anónimos, categorías de fraude detalladas y confirmación inmediata con un número de referencia. Fue construido pensando en un consumidor que sabe que algo está mal pero no sabe el lenguaje legal para ello. Esa es la suposición correcta de diseño.

La FCA fue el único regulador en nuestra prueba que reconoció nuestra queja con un correo electrónico de seguimiento inmediato, un respuesta directa confirmando que el reporte había sido recibido y estaba siendo revisado. Ese tipo de reconocimiento rápido importa. Para una víctima que acaba de pasar por el esfuerzo de documentar una plataforma preocupante o experiencia, y presentar un reporte, no escuchar nada durante días agrava la sensación de que no se hará nada al respecto. La FCA acertó en esa parte.

El enfoque de Singapur merece ser destacado por separado. MAS no maneja reportes de consumidores sobre plataformas financieras cuestionables directamente, pero ha construido una infraestructura paralela que sí lo hace. ScamShield es una plataforma de reporte y concienciación dedicada, y la Fuerza Policial de Singapur tiene un comando dedicado a las estafas. La Lista de Alertas para Inversores de MAS es verificable, actualizada regularmente y escrita en lenguaje claro. Las piezas están ahí, solo que no están unificadas en un solo camino para el consumidor como el portal de la SEC.

ScamWatch de Australia publica un rastreador público en vivo que muestra las pérdidas reportadas por categoría, actualizado regularmente. La división ASIC/ScamWatch crea una auténtica confusión para las víctimas, pero el tablero de datos de ScamWatch crea un grado de responsabilidad pública que la mayoría de los reguladores carecen.

Lo que los sistemas mejor diseñados comparten: una URL fácil de encontrar, reconocimiento inmediato y cierto grado de visibilidad pública en los resultados. Nada de esto es técnicamente complicado. Es una cuestión de voluntad institucional.

ANUNCIO: El Cambio de Norma de Fraude de APP que Debes Conocer

Si has sido víctima de una estafa mediante una transferencia bancaria en el Reino Unido, hubo un cambio significativo que entró en vigor el 7 de octubre de 2024, del cual deberías estar al tanto.

Las normas del Regulador de Sistemas de Pago (PSR) requieren que los bancos del Reino Unido y las firmas de pago reembolsen a las víctimas de fraude de Pago por Transferencia Autorizada (APP) – donde fuiste engañado para enviar dinero a la cuenta de un estafador.

El reembolso máximo es £85,000. Tanto los bancos emisores como los receptores comparten la responsabilidad de la devolución. Debes reportar el fraude a tu banco rápidamente. Los bancos pueden aplicar un exceso de reclamo de hasta £100 para clientes estándar (esto no se aplica a clientes vulnerables).

Este es el cambio más significativo en la protección a las víctimas de fraude en el Reino Unido en una década. No se aplica a las pérdidas de inversión mantenidas en plataformas de comercio posiblemente falsas, solo a transferencias bancarias directas realizadas a los estafadores. Pero para el tipo de estafa de inversión más común (donde se instruye a las víctimas a transferir fondos directamente), crea una vía significativa para la recuperación que no existía antes de octubre de 2024.

Qué hacer: Reportar a tu banco dentro de los 13 meses de el último pago. Mantén todos los registros de comunicación. Si tu banco se niega a reembolsar, escala al Servicio del Defensor Financiero (FOS) – es gratuito y tiene poder vinculante.

Qué Hacer si Has Sido Objetivo

Si crees que has encontrado una plataforma de inversión sospechosa, ya sea que hayas perdido dinero o no, aquí te decimos cómo responder:

- Llama a tu banco inmediatamente. Si has transferido dinero, llama al número que aparece al dorso de tu tarjeta. La velocidad es importante.

- Reporta a tu regulador nacional. En el Reino Unido, es la FCA y Action Fraud. En los EE.UU., presenta tanto con la SEC como con la CFTC. En Australia, usa ScamWatch. En Singapur, reporta a ScamShield. En Chipre y en toda la UE, usa CySEC. Presentar en múltiples jurisdicciones aumenta la probabilidad de que el informe llegue a alguien con la autoridad para actuar.

- Preserva todo. Capturas de pantalla, ID de transacciones, hilos de correo electrónico, direcciones de billeteras. Si se involucró cripto, envía la dirección de la billetera a Chainabuse; se alimenta a una base de datos compartida utilizada por empresas de análisis de blockchain y la policía.

- Archiva la evidencia. Los sitios web sospechosos frecuentemente alteran o eliminan contenido una vez que aumenta el escrutinio. Usa la Wayback Machine para crear una captura de pantalla con una marca de tiempo de cualquier plataforma sospechosa antes de que desaparezca.

- Obtén apoyo. Las víctimas de fraude frecuentemente experimentan vergüenza, estrés y trauma financiero real. En el Reino Unido, Victim Support y Citizens Advice ofrecen ambos ayuda gratuita. Ninguna requiere que hayas presentado un informe policial primero.

Conclusión

Nuestras pruebas prácticas muestran que reportar una plataforma de inversión sospechosa es más difícil de lo que debería ser.

El sistema está fragmentado a lo largo de reguladores en diferentes jurisdicciones, ninguno de los cuales se comunica entre sí en tiempo real a nivel de reporte del consumidor.

De los seis que probamos, solo cuatro ofrecieron un viaje completo de reporte. ASIC nos redirigió antes de que pudiéramos presentar nada. MAS no tiene ningún formulario para consumidores; te apunta a la policía o a un sitio web gubernamental separado.

La SEC es el claro destacado: un portal limpio, envíos anónimos y confirmación inmediata. La FCA y la CFTC son funcionales pero con mucha fricción. CySEC obtiene la puntuación más baja entre los reguladores que ofrecen un proceso completo.

Lo más preocupante, ningún regulador al que reportamos a Winvest parece haber tomado alguna acción contra la empresa. Al menos no hemos tenido ninguna comunicación de los reguladores para confirmar que se está investigando, ni la firma está en ninguna de las listas de advertencias de los reguladores.

Nada de esto significa que reportar sea inútil. El volumen importa. Cada informe presentado contribuye a un conjunto de datos que eventualmente informa la acción de cumplimiento, incluso cuando los resultados individuales son invisibles.

Pero la carga en este momento recae casi totalmente en las víctimas y los testigos. Eso está al revés.

Nota Editorial

Este informe presenta los hallazgos y opiniones de nuestro equipo de investigación basados en información públicamente disponible, materiales mostrados en el sitio web de Winvest y búsquedas de las bases de datos regulatorias mencionadas. Las referencias a “señales de advertencia”, “señales de alerta” o asuntos que parecen “sospechosos” expresan nuestra evaluación y no constituyen un hallazgo legal de que Winvest, su operador o cualquiera asociado haya cometido fraude, operado una estafa o violado alguna ley.

No pudimos verificar de manera independiente algunas afirmaciones hechas por Winvest ni confirmar una licencia regulatoria coincidente a través de los registros que buscamos. Esto no prueba que todas sus afirmaciones sean falsas, que no exista autorización relevante, o que algún regulador haya declinado tomar acción. Las revisiones regulatorias y las decisiones subsecuentes pueden no siempre ser divulgadas públicamente.

Basado en los rendimientos altamente publicitados, marketing cuestionable, reseñas de terceros, información que no pudimos verificar, y la falta de aprobaciones regulatorias descritas, no recomendamos depositar fondos con Winvest. Los lectores deben realizar su propia debida diligencia y buscar asesoramiento financiero o legal calificado antes de tomar cualquier decisión de inversión.

Winvest ha sido contactado e invitado a responder a nuestros hallazgos detallados. No se había recibido respuesta sustantiva por parte de Winvest en su momento. Si responden, revisaremos la evidencia de apoyo creíble y corregiremos cualquier error factual material según sea apropiado.