Mejores Brókers Con Cuentas de Ahorro Individual (ISAs) 2026

Descubre nuestros mejores brókers que ofrecen Cuentas de Ahorro Individual de Acciones y Bonos, o ISAs, seleccionados después de rigurosas pruebas por sus opciones de inversión fiscalmente eficientes.

Royston Wild

Royston es un inversor experimentado y escritor financiero con más de una década de experiencia analizando brókers y mercados de inversión. Con experiencia en acciones, materias primas y reportes de divisas, aporta una perspectiva fresca a las evaluaciones de brókers.

Royston Wild Página de PerfilTobias Robinson

Tobias está comprometido a ayudar a los traders a encontrar el bróker adecuado para sus necesidades. Ha probado más de 200 brókers, ha pasado más de 2,600 horas utilizando diferentes plataformas y ha realizado más de 2,100 operaciones.

Tobias Robinson Página de PerfilJames Barra

James es un analista de bróker experimentado con experiencia en servicios financieros. Ha pasado más de 2,500 horas probando brókers, utilizado más de 35 plataformas y aplicaciones diferentes, auditado más de 120 T&C de bróker, y verificado más de 300 licencias regulatorias.

James Barra Página de PerfilJanuary 23, 2026

-

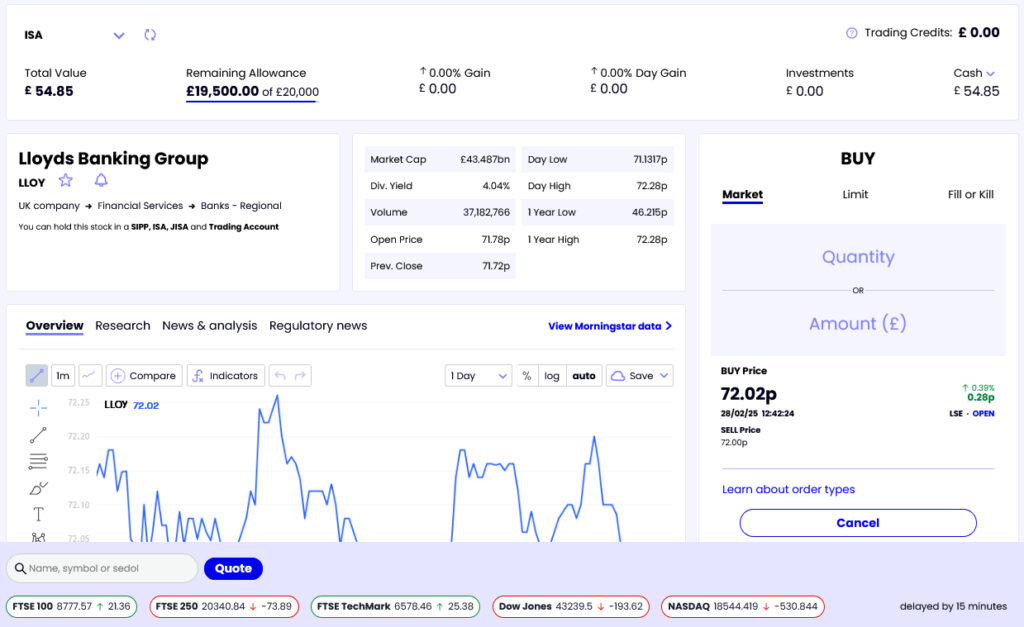

1Interactive Brokers (IBKR) es un bróker líder que ofrece acceso a más de 170 mercados en 40 países y una gama de servicios de inversión. Con más de 40 años en la industria, esta compañía que cotiza en Nasdaq sigue regulaciones estrictas por la SEC, FCA, CIRO y SFC, lo que la convierte en un bróker de trading global confiable.

Mejores Brókers Para Comparación de ISAs

| Broker | Cuenta USD |

Cuenta Demo |

Depósito Mínimo |

Comercio Mínimo |

Apalancamiento |

Copy Trading |

Regulador |

Instrumentos |

Plataformas |

Monedas de cuenta |

Trading Automatizado |

AI |

Stop Loss Garantizado |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

✓ | ✓ | $0 | $100 | 1:50 (major forex pairs), 1:2-1:4 (equities) | ✗ | SEC, FINRA, CFTC, NFA, CIRO, FCA, CBI, ASIC, SFC, SEBI, JFSA, MAS | Acciones, Opciones, Futuros, Forex, Fondos, Bonos, ETFs, Fondos Mutuos, Criptomonedas, CFDs Stocks, Options, Futures, Forex, Funds, Bonds, ETFs, Mutual Funds, Cryptocurrencies | Trader Workstation (TWS), IBKR Desktop, GlobalTrader, Mobile, Client Portal, AlgoTrader, OmniTrader, TradingView, eSignal, TradingCentral, ProRealTime, Quantower | USD, EUR, GBP, CAD, AUD, INR, JPY, SEK, NOK, DKK, CHF, AED, HUF | Capitalise.ai, TWS API | ✓ | ✗ | |

| Broker | Cuenta USD |

Cuenta Demo |

Depósito Mínimo |

Comercio Mínimo |

Apalancamiento |

Copy Trading |

Regulador |

Instrumentos |

Plataformas |

Monedas de cuenta |

Trading Automatizado |

AI |

Stop Loss Garantizado |

Comparación de Seguridad

Compara qué tan seguros son los Mejores Brókers Con Cuentas de Ahorros Individuales (ISAs) 2026.

| Broker | Calificación de Confianza |

Stop Loss Garantizado |

Protección de Saldo Negativo |

Cuentas Segregadas |

|---|---|---|---|---|

|

✗ | ✓ | ✓ | |

| Broker | Calificación de Confianza |

Stop Loss Garantizado |

Protección de Saldo Negativo |

Cuentas Segregadas |

Comparación de Trading Móvil

Compare las funciones de trading móvil de los Mejores Brókers Con Cuentas de Ahorro Individual (ISAs) 2026.

| Broker | Aplicaciones móviles |

Calificación de iOS |

Calificación de Android |

Aplicación de Reloj Inteligente |

|---|---|---|---|---|

|

iOS & Android | ✓ | ||

| Broker | Aplicaciones móviles |

Calificación de iOS |

Calificación de Android |

Aplicación de Reloj Inteligente |

Comparación para Principiantes

Compare la idoneidad de los Mejores Brókers Con Cuentas de Ahorros Individuales (ISAs) 2026 para principiantes.

| Broker | Cuenta Demo |

Depósito Mínimo |

Comercio Mínimo |

Evaluación de Educación |

Calificación de soporte |

Acciones Fraccionarias |

Competiciones Demo |

|---|---|---|---|---|---|---|---|

|

✓ | $0 | $100 | ✓ | ✗ | ||

| Broker | Cuenta Demo |

Depósito Mínimo |

Comercio Mínimo |

Evaluación de Educación |

Calificación de soporte |

Acciones Fraccionarias |

Competiciones Demo |

Comparación para Traders Avanzados

Compare la idoneidad de los Mejores Brókers con Cuentas de Ahorro Individual (ISAs) 2026 para traders avanzados o profesionales.

| Broker | Trading Automatizado |

VPS |

API |

AI |

Pro Account |

Apalancamiento |

Baja latencia |

Horas Extendidas |

|---|---|---|---|---|---|---|---|---|

|

Capitalise.ai, TWS API | ✗ | ✓ | ✓ | ✗ | 1:50 (major forex pairs), 1:2-1:4 (equities) | ✓ | ✓ |

| Broker | Trading Automatizado |

VPS |

API |

AI |

Pro Account |

Apalancamiento |

Baja latencia |

Horas Extendidas |

Comparación de cuentas

Compara las cuentas de trading ofrecidas por Best Brokers Con Cuentas de Ahorro Individuales (ISAs) 2026.

| Broker | Cuenta Demo |

Intereses sobre Efectivo |

Cuenta Islámica |

Cuenta conjunta |

Cuenta gestionada |

PAMM |

MAM |

LAMM |

Pro Account |

|---|---|---|---|---|---|---|---|---|---|

|

✓ | USD: 3.14%, GBP: 3.24% | ✗ | ✓ | ✓ | ✗ | ✓ | ✗ | ✗ |

| Broker | Cuenta Demo |

Intereses sobre Efectivo |

Cuenta Islámica |

Cuenta conjunta |

Cuenta gestionada |

PAMM |

MAM |

LAMM |

Pro Account |

Comparación de Calificación Detallada

Compare cómo calificamos a los Mejores Brókers con Cuentas de Ahorro Individuales (ISAs) 2026 en áreas clave.

| Broker | Confianza |

Plataformas |

Activos |

Móvil |

Tarifas |

Cuentas |

Investigación |

Educación |

Asistencia |

|---|---|---|---|---|---|---|---|---|---|

|

|||||||||

| Broker | Confianza |

Plataformas |

Activos |

Móvil |

Tarifas |

Cuentas |

Investigación |

Educación |

Asistencia |

Comparación de Tarifas y Costos

Compare el costo de operar con los Mejores Brókers Con Cuentas de Ahorro Individual (ISAs) 2026.

| Broker | Clasificación de Costos |

Spreads Fijos |

Tarifa de Inactividad |

EUR/USD Differential |

Crypto Spread |

|---|---|---|---|---|---|

|

✗ | $0 | 0.08-0.20 bps x trade value | 0.12%-0.18% | |

| Broker | Clasificación de Costos |

Spreads Fijos |

Tarifa de Inactividad |

EUR/USD Differential |

Crypto Spread |

Calificaciones de los clientes

Compare cómo se sienten los clientes de estos brókers acerca de ellos, con calificaciones reales de usuarios de Trustpilot, la Apple App Store y Google Play.

| Broker | Clientes |

Puntuación de Trustpilot |

Trustpilot Reseñas |

Calificación de la aplicación de Android |

Calificación de la App de iOS |

|---|---|---|---|---|---|

|

4,300,000 | 5,398 | |||

| Broker | Clientes |

Puntuación de Trustpilot |

Trustpilot Reseñas |

Calificación de la aplicación de Android |

Calificación de la App de iOS |

Popularidad del bróker

Vea qué tan populares son los Mejores Brókers con Cuentas de Ahorro Individual (ISAs) 2026 en términos de número de clientes.

| Bróker | Popularidad |

|---|---|

| Interactive Brokers |

|

¿Por qué operar con Interactive Brokers?

Interactive Brokers es ideal para traders experimentados debido a sus plataformas de gráficos robustas, datos actualizados y adaptabilidad, especialmente con la aplicación IBKR Desktop. Sus precios excepcionales y características avanzadas de orden atraen a los traders, y su variedad de acciones sigue siendo insuperable en el mercado.

Pros

- IBKR ofrece acceso excepcional a acciones globales, con miles de acciones disponibles de más de 100 centros de mercado en 24 países, incluida la reciente incorporación de la Bolsa de Valores de Arabia Saudita.

- Interactive Brokers ha introducido una plataforma única que combina mercados de predicción de Kalshi, CME Group, y ForecastEx. Los usuarios pueden operar contratos de sí/no en eventos políticos, económicos y climáticos, con un pago fijo de $1 por contrato, acceso al mercado 24/6, e intereses en posiciones calificadas.

- IBKR, diseñado principalmente para traders expertos, ha ampliado su atractivo recientemente al eliminar su requisito inicial de depósito de $10,000.

Cons

- El servicio al cliente puede tardar en responder, y puede haber retrasos en la solución de problemas según las pruebas. Podría ser difícil contactar con el servicio al cliente rápidamente.

- En 2025, IBKR fue multado con $11.8 millones por la OFAC de EE. UU. por ofrecer servicios en áreas restringidas. También enfrentó una multa de $125,000 de FINRA en 2025 por no divulgar información sobre bonos municipales.

- IBKR ofrece muchas herramientas de investigación. Sin embargo, las herramientas no están distribuidas de manera uniforme en todas las plataformas de trading y en la página web de 'Gestión de Cuenta', lo que causa confusión para los usuarios.

Filtros

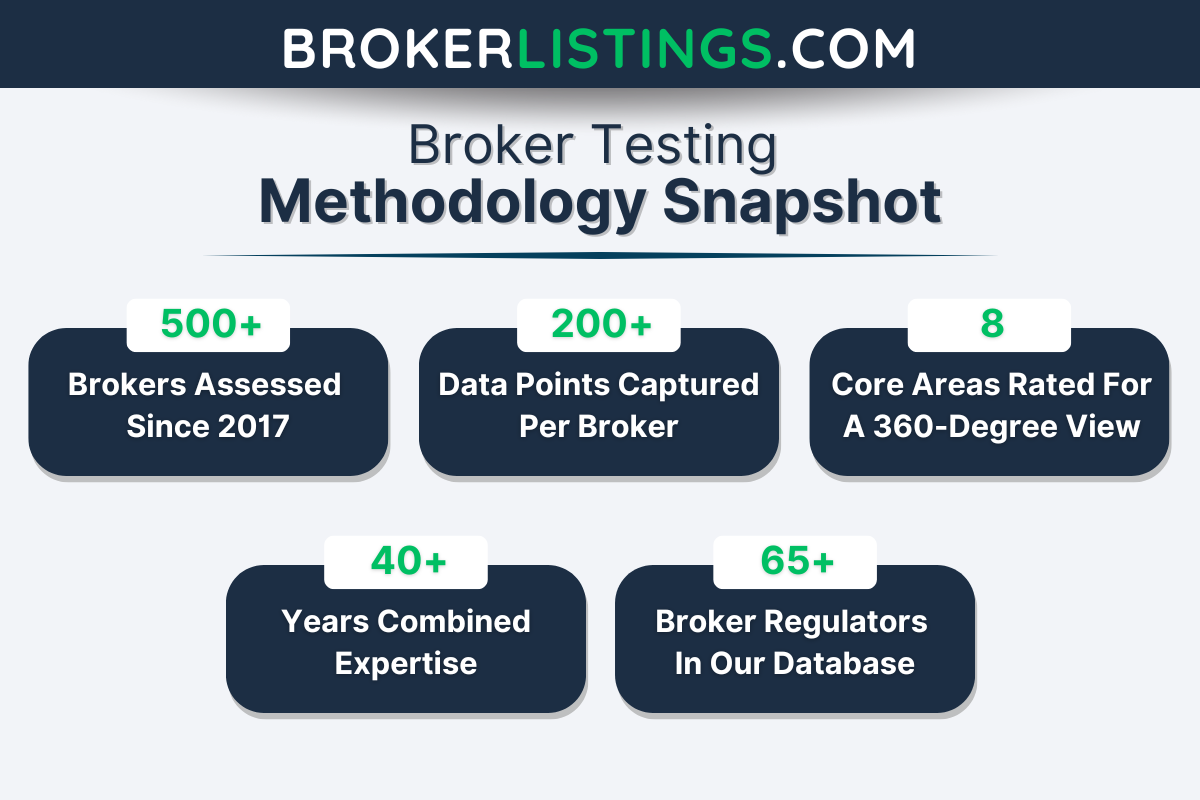

Cómo Elegimos los Mejores Brókers de ISA

Para determinar los mejores brókers para ISAs, utilizamos un enfoque basado en datos que combina análisis exhaustivos y pruebas prácticas:

- Más de 200 Métricas Evaluadas – Evaluamos cada proveedor en función de factores clave como la disponibilidad de ISA, tarifas, plataformas, servicio al cliente y situación regulatoria.

- Pruebas Prácticas – Nuestros evaluadores británicos, varios de los cuales tienen ISA, realizaron evaluaciones en el mundo real de cada plataforma para medir facilidad de uso, fiabilidad y experiencia general.

Qué Considerar al Buscar un Proveedor de ISA de Acciones y Bonos

Hemos investigado y sabemos que no todos los proveedores de ISA ofrecen el mismo nivel de servicio. Aquí están las cosas clave a considerar al seleccionar un proveedor de productos:

Estado Regulatorio

Lo primero que debe verificar es que el bróker que está considerando esté autorizado para operar por la Autoridad de Conducta Financiera (FCA). Para ofrecer un ISA, una empresa debe ser aprobada por el regulador del Reino Unido así como por HM Revenue & Customs (HMRC).

Consejo profesional: Verifique el estado regulatorio de un bróker en el Registro de Servicios Financieros en línea de la FCA.

El rápido crecimiento del fraude en servicios financieros hace que controles como este sean esenciales. Pero además de proteger el dinero y la valiosa información financiera, también puede ayudar a los individuos a evitar negocios con malas prácticas empresariales.

Por ejemplo, CMC Markets sigue ganándose su estatus como uno de nuestros proveedores de ISA más confiables con autorización de la FCA y una cotización en la Bolsa de Valores de Londres, asegurando transparencia financiera.

Gama de Productos

Las ISAs de Acciones y Bonos permiten a las personas comerciar en cuatro principales clases de activos: acciones, fideicomisos, fondos y bonos. Pero la gama de valores financieros que un bróker ofrece dentro de estas categorías puede variar significativamente.

Por ejemplo, interactive investor ofrece una de las selecciones de productos más amplias del mercado. Los operadores pueden comprar y vender miles de acciones listadas en 17 ubicaciones internacionales, por ejemplo, mientras que su catálogo de más de 3,000 fondos es uno de los más grandes del mercado.

interactive investor tiene una plataforma fácil de usar para gestionar inversiones ISA

Tipo de ISA de Acciones y Bonos

El número de bancos, sociedades de construcción, corredurías y otras instituciones financieras que ofrecen estos productos fiscalmente eficientes es vasto.

Sin embargo, la gama de aquellos que ofrecen el más versátil Flexible Stocks and Shares ISA es mucho más limitada.

Si está pensando en hacer retiros regulares, debe considerar seriamente abrir un producto flexible.

Por ejemplo, IG es una de las principales compañías que ofrecen estas cuentas especializadas.

Tarifas

Estas pueden diferir sustancialmente entre brókers, por lo que los inversores deben revisar cuidadosamente las tablas de cargos.

Muchos proveedores ofrecen comisiones reducidas para operadores frecuentes o aquellos con altos saldos de cuenta. Así que estime cuántas operaciones espera realizar cada mes – junto con el tamaño de su cartera – al considerar las tarifas del proveedor.

Con tarifas de gestión, algunos proveedores las cobran como un porcentaje del portafolio de un individuo, mientras que otros toman el pago en forma de una tarifa fija. La mayoría de los brókers hoy en día no cobran tarifas de apertura o retiro de cuentas, pero los inversores deben estar atentos a dichos costos.

Por ejemplo, Saxo es más económico que otros jugadores importantes en el mercado como Hargreaves Lansdown, con Saxo cobrando un 0.12% anual para acciones, ETFs y bonos en su cuenta Clásica.

Plataforma de Trading y Herramientas

Es importante considerar cuán amigable es la interfaz de trading para el usuario, especialmente si planea pasar mucho tiempo realizando operaciones.

Piense en la facilidad de navegación, las velocidades de ejecución, las herramientas de la plataforma (como gráficos avanzados) y la atracción general del software de trading.

Considere también el tipo de recursos educativos y otro material de trading que el proveedor de servicios financieros ofrece a sus clientes.

Por ejemplo, interactive investor opera la ‘Comunid ii,’ una excelente red social para que los traders interactúen.

Recompensas

El mercado ultra competitivo de las ISAs significa que los proveedores están compitiendo para ofrecer incentivos para alentar a los inversores a abrir una cuenta o cambiar de compañía.

Al igual que con las cuentas corrientes, las recompensas por cambiar son comunes. Estas a menudo pueden ser escalonadas de acuerdo con el tamaño de la cartera de uno.

Otras recompensas incluyen brókers que ofrecen altas tasas de interés en efectivo. Por ejemplo, XTB tiene algunas de las tasas de interés más altas en el mercado durante nuestras últimas pruebas.

FAQ

¿Qué es un ISA de Acciones y Bonos?

Introducido en 1999, la suite de productos ISA busca alentar a las personas a ahorrar e invertir para el futuro. Los más populares son el Cash ISA y el Stocks and Shares ISA.

Las personas pueden invertir hasta £20,000 en estos dos productos en cualquier período fiscal. Esto se puede depositar en un tipo de cuenta o distribuir en varias. Por ejemplo, una persona puede poner £10,000 en un Stocks and Shares ISA y £10,000 en un Cash ISA en un año fiscal.

A pesar de su nombre, el Stocks and Shares ISA no restringe a los titulares a simplemente invertir en acciones. Los usuarios también pueden invertir en los mercados de bonos, comerciar trusts de inversión y comprar y vender fondos (incluyendo fondos cotizados en bolsa (ETFs)).

Las personas también pueden comprar estos activos en un Lifetime ISA. Con estos productos, los inversores también reciben un £1 de bonificación gubernamental por cada £4 que depositan.

Sin embargo, solo las personas menores de 40 años pueden abrir un Lifetime ISA, y los depósitos (hasta un máximo de £4,000 por año fiscal) solo se pueden hacer hasta la edad de 50 años.

Las estrictas reglas de retiro también hacen que estos productos sean en gran parte inadecuados para el comercio convencional. Estos incluyen imponer una penalización del 25% a aquellos que retiran dinero antes de cumplir 60 años.

Con un ISA estándar, cualquier retiro que realicen los ahorradores e inversores no se devuelve a su asignación anual para el año fiscal. Las personas pueden sortear este problema abriendo un Flexible ISA, que permite que los retiros se repongan dentro del mismo año fiscal sin afectar la asignación anual del ISA.

¿Cuáles son las Ventajas de un ISA?

Comercializar valores financieros en un ISA en lugar de con una Cuenta de Inversión General (GIA) puede tener ventajas significativas:

- Protección contra el Impuesto sobre las Ganancias de Capital (CGT) y el Impuesto sobre Dividendos.

- Los rendimientos no necesitan ser reportados a HM Revenue and Customs (HMRC), simplificando el proceso de evaluación fiscal.

- Los inversores tienen una amplia gama de proveedores para elegir.

¿Cuáles son las Desventajas de un ISA?

Hay inconvenientes al usar uno de estos productos fiscalmente eficientes, incluyendo:

- Restricciones en depósitos y retiros anuales (en el caso del Lifetime ISA).

- Algunas clases de activos están fuera de los límites, como criptomonedas y forex.

- Los ISAs solo están disponibles para residentes en el Reino Unido.

Fuentes del Artículo

Cuentas de Ahorro Individual (ISAs) – GOV.UK

Registro de Servicios Financieros – Autoridad de Conducta Financiera (FCA)